|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

ЕКСПРЕС-ДІАГНОСТИКА фінансового стану аптекБ. П. ГРОМОВИК, проф. кафедри ОЕФ Одеського державного медичного університету, С. І. ТЕРЕЩУК, доц. кафедри ОЕФ Львівського національного медичного університету ім. Данила Галицького Продовжуючи дистанційне навчання, сьогодні увазі читачів пропонується четверта тема навчального курсу з економічного аналізу діяльності аптек. Для раннього виявлення ознак кризового розвитку і швидкого реагування на зміни у середовищі функціонування аптек застосовується експрес-діагностика. Вона реалізується через чотири послідовні етапи: оцінка активів бухгалтерського балансу аптек => структурний аналіз засобів та джерел їх утворення => побудова і дослідження аналітичного звіту про фінансові результати => порівняльний аналіз темпів приросту показників балансу та звіту про фінансові результати. Перший етап. Оцінка активів бухгалтерського балансу аптекУ складі активу балансу розрізняють оборотні і позаоборотні (основні) засоби. Вони мають вартісну оцінку або можуть бути перетворені в гроші та характеризуються різним терміном обороту. До основних засобів відноситься обладнання та інвентар з терміном експлуатації більше одного року. Оборотні активи (поточні активи) перебувають у сфері обігу (кошти у розрахунках, готівка в касі, кошти на рахунках у банку, товари тощо) та у сфері виробництва (виробничі запаси, витрати майбутніх періодів). Від того, наскільки оптимальне співвідношення основного та оборотного капіталів, скільки коштів вкладено в запаси товару, а скільки їх у грошовій формі, залежать результати господарської та фінансової діяльності, а звідси — і фінансовий стан аптек. Так, якщо в аптеці необґрунтовано збільшується розмір товарного запасу, нераціонально використовуютьсягрошові кошти, то це призведе до сповільнення оборотності оборотних активів і погіршення фінансового стану. Найточніше загальну структуру активів характеризує коефіцієнт співвідношення оборотних і необоротних активів (Ко / н), який обчислюють за формулою:

Зміна структури активів аптек внаслідок збільшення частки оборотних засобів може вказувати на:

Збільшення ж частки позаоборотних активів може вказувати на заморожування капіталу в основних засобах. Другий етап.Структурний аналіз засобів та джерел їх утворенняАналіз структури засобів аптеки та їх джерел утворення проводиться за допомогою порівняльного аналітичного балансу, який відрізняється від звичайного балансу введенням додаткових показників — питома вага кожної статті у валюті балансу та зміни у абсолютних і відносних величинах. При складанні та аналізі порівняльного балансу використовують прийоми горизонтального (розраховують абсолютні та відносні зміни різних статей балансу) та вертикального (визначають питому вагу окремих статей та їх змін) аналізів. Показники порівняльного балансу можна об’єднати у три групи: структура балансу; динаміка балансу; структурна динаміка балансу. На основі структури змін в активі та пасиві можна зробити висновки про те, які джерела, здебільшого, забезпечували надходження нових коштів і в які активи вони були інвестовані. При аналізі одержаних коефіцієнтів їх значення зіставляють з базовими величинами, а також вивчають динаміку за звітний період і за кілька суміжних звітних періодів. Як базові величини використовують:

Третій етап. Побудова і дослідження аналітичного звіту про фінансові результати Відповідно до Положення (стандарту) бухгалтерського обліку № 3 «Звіт про фінансові результати», розрахунок показника прибутку включає дослідження таких його складових:

Оцінка фінансових результатів починається з аналізу сум чистого доходу і витрат у звітному роціу порівнянні з попереднім. Збільшення суми доходу та зменшення суми витрат трактується як позитивна тенденція, яка забезпечує збільшення суми прибутку. Також задовільною вважається ситуація зростання сум доходу та незначне зростання витрат, яке приводить до отримання прибутку. Незадовільна ситуація характеризується зростанням витрат при незмінності або зменшенні доходу, в результаті чого зменшується прибуток або отримується збиток, що може бути обумовлено неефективним управлінням аптекою. Для попередження негативної тенденції стосовно зменшення прибутковості діяльності, проводиться аналіз витрат за статтями в абсолютних і відносних величинах. За допомогою аналітичного звіту встановлюються зміни в абсолютних значеннях за звітній період у порівнянні з попереднім. Далі методом порівняння фактичних даних звітного періоду з даними попереднього періоду необхідно проаналізувати динаміку показників прибутку аптеки. Четвертий етап. Порівняльний аналіз темпів приросту показників балансу та звіту про фінансові результати На заключному етапі експрес-аналізу показників балансу та звіту про фінансові результати доцільно застосувати трьохкрокову методику:

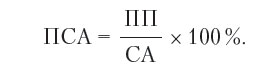

ПСА дозволяє виміряти операційну ефективність аптеки, так би мовити, стан її «здоров’я». Для її обчислення необхідно отримати співвідношення прибутку до сплати податків (ПП) до сукупних активів (СА), виражене у відсотках:

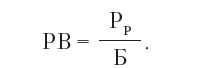

ПСА показує, чи має аптека базу для забезпечення достатньої прибутковості. Рекомендоване значення показника знаходиться в межах 12–14 %. Важливим є також показник ресурсовіддачі, який розраховується як відношення доходу (Рр) від реалізації до валюти балансу (Б):

За допомогою показника РВ можна кількісно оцінити суму доходу від реалізації на 1 грн валюти балансу (майна аптеки). Нормативне його значення — більше одиниці. Закономірно, що даний показник, розрахований на 1-е квітня (квартал) і на 1-е січня (рік), буде суттєво відрізнятися через значення у чисельнику, бо дохід у звітності подається наростаючою сумою. За критерієм одного з істотних результатів діяльності аптеки «Дохід від реалізації» доцільно проаналізувати майновий стан аптеки шляхом вивчення співвідношення темпів збільшення доходу від реалізації (Тпр Рр) і валюти балансу (Тпр Б). Якщо Тпр Рр > Тпр Б, то активи (майно) аптеки використовуються ефективніше, ніж у попередньому періоді, якщо Тпр Рр < Тпр Б — менш ефективно. Загальне оцінювання динаміки активів аптеки здійснюють способом зіставлення темпів приросту активів з темпами приросту фінансових результатів (наприклад, виручки або валового прибутку від реалізації товарів). При цьому можливі такі варіанти:

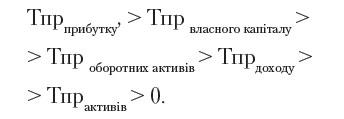

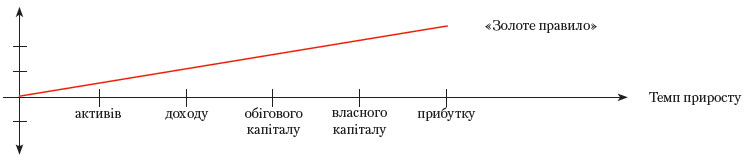

Зміна активів аптеки, розглянута без співставлення зі зміною фінансових результатів, є малоефективною. При використанні аптекою фінансових схем роботи, за якими регулярно проводять взаєморозрахунки з постійними контрагентами з дебіторської і кредиторської заборгованості на значну суму (що становлять значну частину загальної величини активів), зниження підсумку балансу за рахунок взаємозаліків може перевищувати його збільшення через інші причини. Тому короткотермінове (наприклад, у межах кварталу) зменшення величини активів не завжди свідчить про погіршення стану аптеки, особливо, якщо цьому сприяє позитивна динаміка фінансових результатів. Для успішного економічного функціонування будь-якої аптеки, обов’язковим є співвідношення що отримало в світовій практиці назву «золотого правила» економіки і записується таким чином:

де Тпр — темп приросту відповідного показника звітного періоду в порівнянні з минулим періодом аптеки. Удосконалена формула має вигляд:

Для успішної економічної діяльності аптеки необхідно, щоб:

Дотримання в довгостроковому періоді зазначених вище умов дозволить аптеці успішно економічно функціонувати. Порушення цього правила призведе до погіршення фінансової стійкості функціонування аптеки. Для закріплення викладеного матеріалу пропонуються розв’язати чотири завдання: Завдання 1. Охарактеризувати структуру засобів аптеки «Leopharm» з допомогою коефіцієнту співвідношення оборотних та необоротних активів. Результати подати у формі таблиці.

Висновок:______________________________________________________________________________ Завдання 2. За даними балансу (форма № 1-м) провести горизонтальний і вертикальний аналіз оборотних активів аптеки «Leopharm». Результати подати у формі таблиці.

Висновок:______________________________________________________________________________ Завдання 3. За даними звіту про фінансові результати побудувати порівняльний аналітичний звіт та проаналізувати ефективність роботи аптеки «Leopharm». Результати подати у формі таблиці.

Висновок:______________________________________________________________________________ Завдання 4. Провести експрес-аналіз показників балансу та звіту про фінансові результати аптеки «Leopharm» і встановити:

Результати подати у формі таблиці та малюнка.

Висновки: а) про ресурсовіддачу— __________________________________________________________________ б) про прибутковість сукупних активів — _____________________________________________________

Висновок (про відповідність темпів приросту показників «золотому правилу») — ______________________ ______________________________________________________________________________________ Вихідні дані для виконання завдань:

Після вирішення завдань дайте відповіді на тестові питання.

© Провизор 1998–2026

|

Грипп. Прививка от гриппа

Нужна ли вакцинация?

Как и чем лечить кашель?

Безрецептурные лекарства при сухом и влажном кашле Устойчивость микробов к антибиотикам →

Помогает ли одежда из шелка лечить экзему?

Что лучше развивает ребёнка — книжки с картинками или с текстом? О безопасности автокресел для детей в возрасте от 4 до 12 лет

Аллергический ринит

Забеременеть в 40 Лечение бесплодия. Обзор существующих вариантов Аденома простаты. Как и чем лечить ? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||