|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Как оценить аптечный бизнесЕлена Заика, директор консалтинговой компании «ABCS»

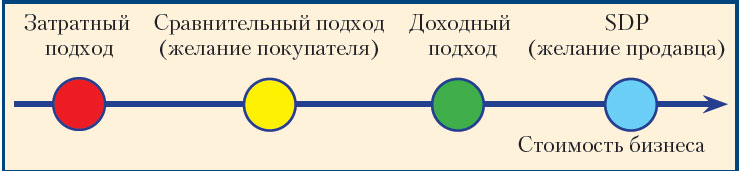

Гораздо лучше купить замечательную компанию по хорошей цене, Чтобы понять, сколько стоит ваш бизнес, надо его оценить. Ведь бизнес на рынке — это тоже продукт, а любой продукт имеет свою цену, и стоит он ровно столько, сколько за него готов заплатить потребитель, в нашем случае инвестор. Анализируя материалы различных круглых столов участников фармрынка, обращаешь внимание на то, что владельцы компаний, обладающие большим объемом профессиональных знаний, весьма не рациональны в оценке собственного «детища». Каждый собственник бизнеса склонен завышать цену, на западе этой цене даже присвоили специальный термин — SDP, что в переводе означает «предел мечтаний продавца». В моей практике я сталкивалась с различными подходами в подборе этой цены. Например, хочу столько денег, потому что если я положу их в банк, то проценты по ним покроют мои нужды. Знать стоимость своего бизнеса полезно. Сегодня одна из самых актуальных тем в управлении бизнесом — управление стоимостью компании. Даже если вы не готовы еще продавать свой бизнес, сам процесс оценки позволит вам узнать много нового и развеет многие ваши заблуждения. Так как же оценить бизнес, сколько стоит аптека или аптечная сеть? Остановимся на некоторых подходах в оценке. Этих подходов три:

При этом зачастую, если отобразить стоимости, рассчитанные по указанным методам, а также желаемые стоимости для покупателя и продавца, то они разместятся как показано на рис. 1.

Сравнительный подход к оценке бизнеса прост. Он основан на сборе информации по рынку о прошедших сделках. На основе данных выводятся мультипликаторы. Что такое мультипликаторы? Это отношение стоимости продажи к одному из показателей деятельности компании (объем продаж, прибыль, активы). Как правило, мультипликаторы выводят маркетинговые компании на основе свершившихся сделок за последний период времени. Другой вариант сравнительного подхода, с использованием данных по компаниям-аналогам, внешне ничуть не сложнее. Например, вы слышали о сделках уже имевших место, вы выяснили цену, по которой были проданы компании, похожие на вашу. Сравнивая свою компанию с аналогичной, вы сможете оценить, сколько готовы платить инвесторы за те или иные характристики бизнеса — объем продаж, маржинальный доход, месторасположение и т. д. Сравнительный подход прост, но очень приблизителен. Сбор информации по сделкам на фармацевтическом рынке сложен. Подбор компаний-аналогов непрост, ведь рынок не публичен. Вне фондового рынка информация частична и не всегда достоверна, при этом усреднение сильно искажает информацию. Зачастую компании-аналоги таковыми не являются. Допустим, вы узнали о продаже аптеки, похожей на вашу, по такой-то цене (как правило, сумму сделки скрыть от рынка достаточно сложно), но эта информация вряд ли вам поможет, так как вам неизвестны основные данные, например, прибыльность бизнеса, а это значение очень влияет на сумму сделки. Рассмотрим пример расчета цены для сети аптек, состоящей из 13 аптек и 3 аптечных пунктов. Сравнительный метод расчета ценыПриведу некоторые данные мультипликаторов, которые использовались в оценке аптечных сетей Украины годичной давности (табл. 1).

Для сети аптек, торгующей медицинскими препаратами, учитывая остаточный срок аренды помещений, который составляет от года до трех, были получены следующие результаты. Основные показатели: выручка за 2006 год (доход от продажи без НДС) — 25 990 910 грн, чистая прибыль компании — 793 818 грн, стоимость материальных активов бизнеса — 1 113 974 грн.

Стоимость бизнеса ― Затратный подход понятен любому предпринимателю, который хотя бы раз задумывался над вопросом, а сколько же стоит мой бизнес. Все просто, чтобы узнать, сколько ты стоишь, посчитай, чем ты владеешь. Основная формула расчета стоимости бизнеса для затратного подхода: Собственный капитал = Активы — Обязательства. При получении конечной стоимости по затратному методу к сумме собственного капитала прибавляют стоимость гудвила компании, денежный эквивалент упущенной выгоды (недополучение прибыли при становлении компании «с нуля»), а также денежный эквивалент специфических рисков этапа становления компании. Гудвил компании обычно рассчитывается как сумма стоимостей команды сотрудников, системы работы компании, необходимых лицензий на осуществление деятельности, наработанного ассортимента и поставщиков товаров и торговой марки компании. Стоит обратить внимание читателя, что стоимость активов и обязательств тоже подлежит корректировке. При оценке изношенности оборудования существует возможность субъективизма. Например, сложно определить степень изношенности — 20 или 30 %. Оценка запасов склада может варьироваться в зависимости от их ликвидности на данный момент. Таких моментов при использовании затратного похода очень много, и это ограничивает его точность. Кроме того, данный подход дает самую нижнюю границу оценки бизнеса. Он не учитывает перспектив его развития — если таковые, конечно, есть. Впрочем, встречаются ситуации, когда использование затратного подхода дает самую точную оценку. Затратный подход обычно используется, когда компания владеет значительными активами, когда нет длительной истории деятельности, и доходы не поддаются точному прогнозу, или когда бизнес ликвидируется. Пример расчета цены по затратному методуСтоимость чистых активов. Стоимость чистых активов рассчитывается как разница между активами и обязательствами компании. Активы составили 4 653 289 грн, а обязательства — 3 291 315 грн. Стоимость чистых активов — 4 653 289―3 539 315 = 1 113 974 грн. После дополнительного анализа стоимость чистых активов составила 918 874 грн. Расчет стоимости гудвила компании. Гудвил компании рассчитывается как сумма стоимостей команды сотрудников, системы работы компании, необходимых лицензий на осуществление деятельности, наработанного ассортимента, поставщиков товаров и торговой марки компании. По персоналу получаем следующие результаты, приведенные в табл. 2. Стоимость команды оценивается, исходя из стоимости подбора и обучения персонала. Для этой команды она составила 534 000 грн.

Система работы, бизнес-процессы, программное обеспечение. В стоимость системы работы компании входят стоимость разработки самой модели системы работы и бизнес процессов, а так же программное обеспечение, включая его внедрение, обучение персонала, поддержку и доработку. Стоимость системы работы компании и программного обеспечения 291 578 грн. Лицензирование деятельности. Для осуществления розничной торговли медицинскими препаратами, по существующему законодательству необходимо обязательное получение лицензии для каждой торговой точки. Стоимость лицензии для одной торговой точки с учетом стоимости самой лицензии, прохождения необходимых проверок и дополнительных расходов (для более мягких условий лицензирования) составляет — от 500 до 1500 долларов (в среднем 4000 грн). Сейчас компания имеет 16 лицензированных торговых точек, что составит: 16 * 4 000 грн —64 000 грн. Ассортимент и налаженная работа с поставщиками. За время работы компанией был наработан широкий ассортимент товаров. Компания заключила выгодные контракты со многими поставщиками. За время сотрудничества с ними зарекомендовала себя как надежный партнер, что позволило получить скидки и отсрочки платежей. После расчетов эта сумма составила 211 000 грн. Торговая марка компании. Стоимость торговой марки компании было предложено рассчитать как затраты, необходимые на привлечение лояльных клиентов. Эти затраты рассчитываются как 1 % от продажи товаров лояльным клиентам. Стоимость торговой марки составила 89 950 грн. Гудвил ― стоимости команды + стоимость система работы + лицензирование деятельности + оценка ассортимента и поставщиков + стоимость торговой марки — 534 000 + 291 578 + 64 000 +211 000 + 89 950 ― 1 190 528 грн. Расчет стоимостного эквивалента упущенной выгоды и стоимостного эквивалента специфических рисков этапа становления. Стоимость эквивалента упущенной выгоды и эквивалента специфических рисков предложено рассчитать как прибыль компании за период ее становления, то есть период достижения точки безубыточности, что по определению империческим путем составляет от полугода до одного года. После расчетов эта сумма составила 368 335 грн. Стоимость компании по затратному методуСтоимость компании — стоимость чистых активов + стоимость гудвила компании + стоимостный эквивалент упущенной выгоды + стоимостный эквивалент специфических рисков этапа становления ― 918 874 +1 190 528 + 368 335 — 2 477 737 грн. Доходный подход требует не малых временных затрат, но он более объективен. Один из методов оценки будущих доходов — метод дисконтированных денежных потоков. Предполагается, что потенциальный покупатель не заплатит за бизнес большую сумму, чем текущая стоимость будущих доходов компании. Чтобы ее посчитать, используется дисконтирование по норме доходности, отражающей присущие бизнесу риски — чем они выше, тем выше ставка дисконтирования и тем меньше итоговая стоимость. Метод позволяет рассмотреть бизнес индивидуально. Учесть всю его специфику и все его риски. Метод построен на прогнозировании будущих доходов на основе анализа предыдущей доходности. Основной элемент расчета — чистый денежный поток на инвестированный капитал — приходится специальным образом вычислять, его нельзя найти непосредственно в финансовой отчетности. Если проще — это деньги, которые остаются в распоряжении собственника после всех налогов, а также инвестиций, необходимых для жизнедеятельности бизнеса. Этот показатель обычно называют предпринимательским доходом. Расчет стоимости фирмы с помощью доходного подхода весьма сложен. Можно упустить какой-то риск или, наоборот, учесть его дважды. Зато при корректном расчете результаты будут получены самые точные. Тем более что, по мнению экспертов, такую оценку стоимости бизнеса полезно иметь не только собственникам, которые хотят продать свое дело. Это не только ценовой ориентир для переговоров. Хорошо проведенная оценка позволит владельцу понять, чего же он добился и куда двигаться дальше. Доходный подход базируется на такой предпосылке: покупая бизнес, инвестор покупает, прежде всего, не набор имущества (целостный имущественный комплекс), а набор будущих свободных денежных поступлений, которые он волен использовать по своему усмотрению. Следовательно, правильно спрогнозировав такие денежные поступления и рассчитав их сегодняшний суммарный эквивалент, мы получим сумму, которая и будет допустимой стоимостью данного бизнеса. Например, я покупаю компанию за 2 500 000 грн и рассчитываю, что эта сумма денег вернется за три года, а в дальнейшем она начнет приносить мне чистую прибыль. Пример расчета цены по доходному методуДля расчета будущих доходов используются финансовые показатели компании за предыдущие два года. В дальнейшем для расчета необходимо определение основных рабочих коэффициентов: роста продаж за год, роста инфляции, ставки дисконтирования и маржи. Несмотря на нестабильные темпы роста продаж в целом по компании, оценить которые на небольшом периоде затруднительно, был установлен коэффициент роста продаж, равный 8 %, в расчете на сезонность и средние показатели для такого типа компаний. Маржа установлена из анализа предыдущих периодов значением 25 %. Коэффициент инфляции установлен 5 %. В связи с длительным присутствием компании на рынке и успешной деятельностью, ставка дисконтирования не содержит дополнительных рисков и устанавливается равной 17 %. Следующим этапом расчета является построение отчета по прибыли и убыткам на последующие 3 года согласно определенным коэффициентам. Следующий этап расчета заключается в выделении из полученного отчета по прибыли и убыткам чистого денежного потока, накопительная сумма которого на конец расчетного периода (2009 год) может оцениваться как реальная стоимость бизнеса по текущему методу. Чтобы не перегружать читателя, я не описываю сам метод, он описан в специализированной литературе. Метод предполагает, что будущие денежные потоки стоят дешевле, учитывая, что полученный доход сегодня можно реинвестировать для получения дополнительного дохода. Таким образом, итоговая сумма, полученная в результате расчетов —2 906 752 грн. Необходимо обратить внимание, что это значение было получено путем расчета стоимости компании в целом. А предпочтительно рассчитать стоимость компании путем расчета стоимости отдельных бизнес-единиц (аптек). Первый расчет даст общую оценку, в то время как второй даст конкретное отображение стоимости бизнес-единиц, позволяющее оценить их степень влияния на итоговый результат. Стоимость аптек рассчитывалась аналогично рассмотренной выше стоимости компании в целом. При этом ставка дисконтирования для аптек с договором аренды менее 3 лет увеличивалась на 5 % вследствие риска потери бизнес-единицы, а данные по росту продаж и проценту маржи выставлялись согласно тенденции последних 2 лет. При этом стоимость аптек составила суммы, приведенные в табл. 3.

Сумма, полученная в результате расчетов по каждой бизнес единице, составила 3 118 936,04 грн. Полученные стоимости отображены на рис. 2.

Вообще все так называемые мультипликаторы (как правило, они отдельно рассчитываются для каждой отрасли) устроены однотипно. Нередко основным фактором, мешающим эффективной смене собственника аптеки, выступает ее завышенная цена. Владелец может аргументировать запросы объемами сделанных им вложений, стоимостью имущества, своим представлением о месте компании на рынке и ее будущем. Однако все это не отражает рыночной стоимости компании как готового бизнеса. Результат — бизнес, несмотря на интерес со стороны потенциальных инвесторов, не продается. Еще одна причина, тормозящая продажи аптек, — значительные сезонные колебания ликвидности. Аптеки, как правило, выставляются на продажу летом, когда их прибыль минимальна. Инвестор, видя демонстрируемые компанией экономические показатели, оказывается не готов вложить в нее свои средства. Зимой же собственник зачастую откладывает продажу, стремясь получить максимум прибыли, воспользовавшись всплеском деловой активности. Кроме того, эффективной продаже аптеки может препятствовать поведение собственника. Специфика организации аптечного бизнеса такова, что продать подобное предприятие быстро и без потерь для владельца может только консультант. Дело здесь не только в том, что он проведет грамотную оценку и быстро найдет покупателя, а в соблюдении конфиденциальности. Проще всего проиллюстрировать это на конкретном примере неудачной самостоятельной продажи. Владелец одной аптеки обратился к консультантам с целью продажи своего бизнеса. Выяснив, что необходимо внести аванс, решил справиться с этой работой самостоятельно. Продавец объявил о своем желании друзьям и знакомым. Информация быстро распространилась в среде оптовых компаний, продающих ему товар с отсрочкой платежа. Они поставили жесткие условия отпуска товара только после предоплаты — поставщики не могли рисковать, когда аптека в любой момент может сменить собственника. Плюс к этому, многие работники аптеки, узнав о решении руководства, приняли решение о смене места работы. В итоге через полгода это предприятие по-прежнему продавалось, но уже как коммерческая недвижимость — сам бизнес перестал существовать. Продажа бизнеса — это настоящее искусство. Чтобы покупатель заплатил максимальную цену, «продукт» должен полностью отвечать его чаяниям. Еще сложнее дело обстоит с иностранцами: нерезиденты в первую очередь обращают внимание на прозрачность бизнеса, а не на его рентабельность. Итак, методов оценки бизнеса, как простых, так и сложных, конечно, великое множество, но ни один из них при всей их видимой сложности не подскажет нам, как действительно «купить дешево, а продать дорого» бизнес. Самое главное в любой сделке по продаже — покупке бизнеса, это умение оценить вещи нематериальные: это управляемость компании, ее кадровый состав, стоимость бренда, потенциал ее развития. Вот что главное в любом бизнесе, и оценить это наиболее сложно. Желаю вам удачи и успешных сделок!

© Провизор 1998–2026

|

Грипп. Прививка от гриппа

Нужна ли вакцинация?

Как и чем лечить кашель?

Безрецептурные лекарства при сухом и влажном кашле Устойчивость микробов к антибиотикам →

Помогает ли одежда из шелка лечить экзему?

Что лучше развивает ребёнка — книжки с картинками или с текстом? О безопасности автокресел для детей в возрасте от 4 до 12 лет

Аллергический ринит

Забеременеть в 40 Лечение бесплодия. Обзор существующих вариантов Аденома простаты. Как и чем лечить ? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||