|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

|

Электронные платежные системыЮ. М. Пенкин, проф., зав. кафедрой фармакоинформатики НФаУ, г. ХарьковВ. А. Жук, доц. кафедры фармакоинформатики НФаУ, г. ХарьковЛ. Ю. Белогорцева, асс. кафедры фармакоинформатики НфаУ, г. Харьков «Внедрение системы безналичных платежей с использованием пластиковых карт эффективно не только для банков, но и для экономики в целом, поскольку приводит к существенному повышению скорости обращения денежной массы, качественному усовершенствованию ее учета и контроля, а значит, и оперативного управления, сокращению затрат на поддержание наличного об-ращения». Юрасов А. В. «Основы электронной коммерции-2008». Одним из основных элементов инфраструктуры электронной коммерции являются платежные системы. Платежная система это совокупность финансовых и информационно-технических средств, участников (организаций), дого-ворных отношений, а также нормативных актов, которые обеспечивают функционирование системы финансовых взаиморасчетов. Любая электронная платежная система должна гарантированно обеспечивать выполнение следующих требований:

Арбитраж — способ разрешения спора, связанного с исполнением контракта, по усмотрению третьей незаинтересованной стороны. Аудит — предпринимательская деятельность аудиторов (физические или юридические лица, имеющие необходимые полномочия на проверку финансовохозяйственной деятельности акционерных компаний) по осуществлению не-зависимых проверок. Как правило, электронные платежные системы построены или на технологии удаленного управления счетом, или на технологии электронных сертификатов (см. таблицу 1).

Система «Клиент-банк» обеспечивает подготовку и обмен банковскими документами между клиентом и банком при непосредственном модемном соединении компьютера клиента с расчетным центром банка. «Смарт-карты» — кредитные карточки со встроенным микропроцессором, обеспечивают многовалютные расчеты. Платежные инструменты, получившие наибольшее распространение в Интернет-коммерции, это пластиковые карты. В большинстве развитых стран, например в США и Японии, на каждого жителя приходится в среднем по 3–4 пластиковых карты, с помощью которых совершаются две трети покупок. Предшественниками пластиковых карт являлись чековые книжки, которые получили широкое распространение в конце XIX века. Технология использования чековых книжек довольно проста. Клиент вносит на банковский счет депозит, получает от банка именную чековую книжку и расплачивается чеками в магазинах (или других учреждениях), пока не исчерпает внесенную в банк сумму. Идея кредитной карты была выдвинута Эдуардом Беллами в 1880 году, однако первая кредитная карта была выпущена лишь в 1914 году фирмой Mobil Oil и использовалась при оплате нефтепродуктов. Первые карты были картонными, данные на них были либо напечатаны, либо выдавлены. Пластиковая карта — персонифицированный платежный инст-румент, используемый для автоматизации безналичных расчетов (как правило, на розничном потребительском рынке), а также для обналичивания имеющихся на картсчете финансовых средств в специализированных сетях взаиморасчетов (приемных сетях, которые образуют предприятия торговли, сервиса и отделения банков). Особенностью продаж и выдачи наличных по картам является то, что эти операции осуществляются участниками приемных сетей в кредит — товары и наличные предоставляются клиентам сразу, а реальные средства по их возмещению поступают на счета обслуживающих предприятий чаще всего через некоторое время. Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карт, является выпустивший их банк-эмитент. Банк-эмитент — банк (как правило, центральный), выпускающий в обращение (эмитирующий) денежные знаки. Поэтому карты на протяжении всего срока действия остаются собственностью этого банка, а клиенты (держатели карт) получают их лишь в пользование. При выдаче карты клиенту осуществляется ее персонализация — на нее заносятся данные, позволяющие идентифицировать карту и ее держателя, а также осуществить проверку платежеспособности карты. Персонализация может включать в себя: электронную запись необходимой информации; цветную печать на карте (надписи, логотипы и т. д.); нанесение рельефных надписей (эмбоссированная карта); печать фотографии держателя. Персонализированные данные карт, прежде всего, позволяют обеспечить процесс утверждения актов продажи или выдачи наличных по карте, основанный на технологии авторизации. В настоящее время авторизация платежными системами выполняется автоматически: карта помещается в торговый терминал, который считывает данные с карты; кассиром вводится сумма платежа, а держателем карты со специальной клавиатуры — секретный ПИН-код (ПИН — персональный индектификационный номер, обычно состоящий из 4 десятичных цифр). После этого терминал устанавливает связь с базой данных платежной системы (онлайновая авторизация) либо осуществляет дополнительный обмен данными с самой карточкой (офлайновая авторизация). В случае выдачи наличных денег процедура носит аналогичный характер с той лишь разницей, что функцию торгового терминала выполняет банкомат. При расчетах держатель карты ограничен рядом лимитов. По характеру лимитов и условиям их использования пластиковые карты классифицируют по нескольким типам:

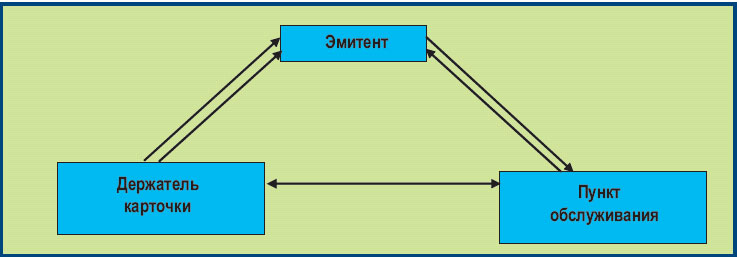

По материалам, из которых они изготовлены, карты делятся на бумажные, металлические и пластиковые. В настоящее время наиболее распространенный материал — пластик. Деление по способу записи информации на карту более сложное (см. таблицу 2). В заключение представим порядок функционирования систем взаиморасчетов по пластиковым картам. Однако для адекватного его восприятия предварительно следует дать определения некоторым используемым понятиям. Для удобст-ва сделаем это с помощью таблицы 3. Обобщенная схема функционирования платежной системы представлена на рисунке 1. В этом случае, если точка эквайринга и клиент имеют счет в одном банке, что в Украине встречается довольно часто, схема упрощается (рис. 2).

Рис. 1. Информационные потоки (общий случай)

Рис. 2. Информационные потоки (частный случай).

Основным недостатком использования пластиковых карт является возможность мошенничества с помощью Internet технологий. Принципиально исключить этот недостаток, к сожалению, невозможно. Поэтому следует помнить, что мошенничества с пластиковыми картами в настоящее время носят в основном латентный (скрытый) характер, поскольку наиболее распространенной стратегией мошенников является выполнение транзакций на небольшие суммы. Такие транзакции банки-гаранты тщательно не проверяют, а пострадавшими владельцами карт-счетов они часто остаются незамеченными.

© Провизор 1998–2026

|

Грипп. Прививка от гриппа

Нужна ли вакцинация?

Как и чем лечить кашель?

Безрецептурные лекарства при сухом и влажном кашле Устойчивость микробов к антибиотикам →

Помогает ли одежда из шелка лечить экзему?

Что лучше развивает ребёнка — книжки с картинками или с текстом? О безопасности автокресел для детей в возрасте от 4 до 12 лет

Аллергический ринит

Забеременеть в 40 Лечение бесплодия. Обзор существующих вариантов Аденома простаты. Как и чем лечить ? |

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||