|

Краткий обзор фармацевтического рынка Украины по итогам трех кварталов 2007 года

Краткий обзор фармацевтического рынка Украины по итогам трех кварталов 2007 года

а И. С. Горлова, директор компании «SMD»

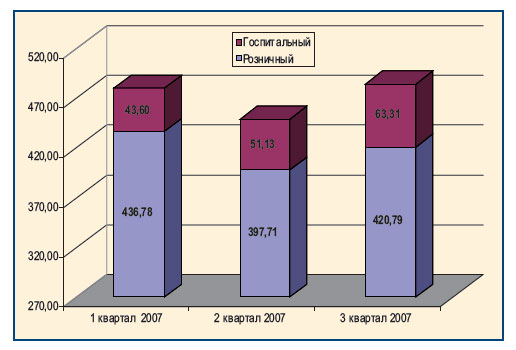

Рынок лекарственных средств по итогам 3-х кварталов 2007 года составил 1 миллиард 413 миллионов долларов США, из которых:

-

1255 миллионов — розничный сегмент рынка;

-

158 миллионов — госпитальный сегмент.

Его прирост в денежном выражении по итогам этого периода составляет 19,87 %.

Рост розничного сегмента составляет 22,52 %, госпитального — 2,28 %.

Доля госпитального сегмента по итогам этого периода равна 11 %. В упаковках рынок лекарственных средств составил 1 миллиард 106 миллионов. Из которых:

-

1 018 миллионов — розничный сегмент;

-

89 миллионов — госпитальный сегмент.

Доля госпитального сегмента в общем рынке лекарственных средств составляет 8 %.

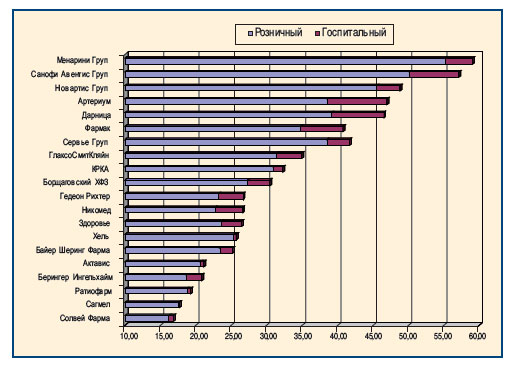

По итогам 3-х кварталов 2007 года в объединенном рынке лидирует Менарини Груп, как видно в приведенной таблице 1. Самыми быстрорастущими компаниями в тридцатке лидеров являются компании Никомед и Солвей Фарма, которые делят первое место среди иностранных компаний. С минимальным отрывом за лидерами следует компания Зентива. Среди отечественных компаний безусловным лидером является Фармак.

Таблица 1. Лидирующие корпорации в общем (розничный+госпитальный) рынке лекарственных средств по итогам YTD

3-х кварталов 2007 года

|

|

Лидирующие корпорации

по итогам YTD 3-х кварталов 2007

|

Упак, млн.

|

Прирост в упак.

|

Деньги, млн. долл.

|

Прирост в деньгах

|

|

1

|

Менарини Груп

|

21,54

|

19,05%

|

59,06

|

24,29%

|

|

2

|

Санофи Авентис Груп

|

14,29

|

9,25%

|

57,08

|

14,47%

|

|

3

|

Новартис Груп

|

17,29

|

28,35%

|

48,79

|

35,85%

|

|

4

|

Артериум

|

64,42

|

-14,59%

|

46,97

|

5,64%

|

|

5

|

Дарница

|

149,59

|

-1,79%

|

46,54

|

-3,70%

|

|

6

|

Фармак

|

9,49

|

-2,37%

|

44,47

|

28,46%

|

|

7

|

Сервье Груп

|

6,3

|

11,17%

|

41,66

|

24,19%

|

|

8

|

ГлаксоСмитКляйн

|

11,04

|

18,80%

|

34,99

|

23,25%

|

|

9

|

КРКА

|

10,67

|

-2,02%

|

32,31

|

6,89%

|

|

10

|

Борщаговский ХФЗ

|

48,13

|

-14,04%

|

30,42

|

3,99%

|

|

11

|

Гедеон Рихтер

|

9,25

|

5,53%

|

26,7

|

10,59%

|

|

12

|

Никомед

|

4,1

|

43,98%

|

26,6

|

40,76%

|

|

13

|

Здоровье

|

51,55

|

-1,35%

|

26,43

|

4,64%

|

|

14

|

Хель

|

4,23

|

25,88%

|

25,71

|

28,13%

|

|

15

|

Байер Шеринг Фарма

|

4,59

|

13,90%

|

25,17

|

17,26%

|

|

16

|

Актавис

|

18,25

|

13,38%

|

21,12

|

12,57%

|

|

17

|

Берингер Ингельхайм

|

3,9

|

13,78%

|

20,83

|

30,12%

|

|

18

|

Ратиофарм

|

5,85

|

34,09%

|

19,27

|

36,04%

|

|

19

|

Сагмел

|

5,88

|

25,42%

|

17,71

|

14,28%

|

|

20

|

Солвей Фарма

|

2,37

|

27,03%

|

16,84

|

40,75%

|

|

21

|

Пфайзер

|

1,1

|

14,11%

|

16,64

|

17,22%

|

|

22

|

Ранбакси

|

7,35

|

-0,40%

|

16,42

|

11,65%

|

|

23

|

Джонсон энд Джонсон

|

3,09

|

2,18%

|

13,15

|

7,01%

|

|

24

|

Штада

|

8,94

|

5,01%

|

13

|

22,54%

|

|

25

|

Биофарма

|

11,98

|

-35,77%

|

12,89

|

-16,63%

|

|

26

|

Киевский витаминный з-д

|

35,37

|

0,64%

|

12,55

|

17,17%

|

|

27

|

Битнер

|

3,34

|

21,56%

|

12,53

|

21,30%

|

|

28

|

Дженом Биотек

|

18,58

|

9,91%

|

12,49

|

3,13%

|

|

29

|

Зентива

|

4,69

|

16,45%

|

12,03

|

38,11%

|

|

30

|

Юрия Фарм

|

11,84

|

32,58%

|

11,5

|

23,25%

|

|

|

|

|

|

|

|

Таблица 2. Лидирующие корпорации в деньгах в розничном и госпитальном сегментах

|

Розничный сегмент

|

Госпитальный сегмент

|

|

|

Доля

в деньгах

|

|

Доля

в деньгах

|

|

МЕНАРИНИ ГРУП

|

4,4

|

АРТЕРИУМ

|

5,31

|

|

САНОФИ АВЕНТИС ГРУП

|

4

|

ДАРНИЦА ФАРМА

|

4,67

|

|

НОВАРТИС

|

3,63

|

САНОФИ АВЕНТИС ГРУП

|

4,38

|

|

ДАРНИЦА ФАРМА

|

3,12

|

ФАРМАК ОАО

|

3,77

|

|

АРТЕРИУМ

|

3,08

|

ЮРИЯ, УКР

|

2,84

|

|

СЕРВЬЕ ГРУП

|

3,07

|

НИКОМЕД

|

2,45

|

|

ФАРМАК ОАО

|

2,77

|

МЕНАРИНИ ГРУП

|

2,44

|

|

ГЛАКСОСМИТКЛЯЙН

|

2,51

|

БИОФАРМА, УКР

|

2,38

|

|

КРКА

|

2,47

|

ГЕДЕОН РИХТЕР

|

2,25

|

|

БОРЩАГОВСКИЙ ХФЗ

|

2,18

|

АСТРАЗЕНЕКА

|

2,24

|

|

ХЕЛЬ

|

2,02

|

ГЛАКСОСМИТКЛЯЙН

|

2,24

|

|

ЗДОРОВЬЕ, ХАРЬКОВ

|

1,88

|

ИНДАР, УКР

|

2,23

|

|

БАЙЕР ШЕРИНГ ФАРМА АГ

|

1,87

|

НОВАРТИС

|

2,09

|

|

ГЕДЕОН РИХТЕР

|

1,85

|

ДЖЕНЗАЙМ ЛТД, ВЕЛИКОБРИТАНИЯ

|

2,09

|

|

НИКОМЕД

|

1,81

|

СЕРВЬЕ ГРУП

|

1,99

|

|

АКТАВИС

|

1,65

|

БОРЩАГОВСКИЙ ХФЗ

|

1,97

|

|

РАТИОФАРМ

|

1,5

|

НОВО НОРДИСК

|

1,96

|

|

БЕРИНГЕР ИНГЕЛЬХАЙМ

|

1,49

|

ЗДОРОВЬЕ, ХАРЬКОВ

|

1,77

|

|

САГМЕЛ

|

1,4

|

ПФАЙЗЕР ИНК.

|

1,61

|

|

СОЛВЕЙ ФАРМА

|

1,29

|

ЗДОРОВЬЕ НАРОДУ, ХАР

|

1,56

|

|

Пpочие

|

42

|

Прочие

|

35

|

|

|

|

|

|

Интересным фактом также является то, что отечественная корпорация Артериум обошла своего конкурента Дарницу, как в целом по рынку, так и в розничном сегменте.

Соотношение продаж компаний в госпитальный и розничный сегменты изменилось значительно. Так, например, в сравнении с прошлым годом доля продаж у лидеров-иностранных компаний в госпитальный сегмент значительно увеличилась — у Санофи-Авентис Груп и у Никомеда она составляет 12 и 15 % соответственно. Что близко по аналогичным показателям к отечественным компаниям — у Дарницы 16 %, Артериума 18 %, Фармака — 14 %.

Отечественные компании занимают по итогам этого периода 65,25 % в упаковках, и 24,95 % в деньгах в розничном сегменте.

Рейтинг отечественных компаний в розничном сегменте выглядит следующим образом. Прирост отечественных компаний 1,23 % в упаковках, и 17, 06 % в деньгах. И тот, и другой показатель ниже рыночных, что свидетельствует о потере компаниями доли на рынке.

При этом в связи с отсутствием тендеров в первых двух кварталах, и изменением тендерного законодательства в течение этого года, проведенные тендеры были поставлены не в полном объеме, что привело к тому, что отечественные компании сильно потеряли свои позиции в госпитальном сегменте рынка, также как и в розничном.

Доля отечественных компаний в упаковках составляет 82,75 % и в деньгах 41,75 % в госпитальном сегменте. Отрицательная динамика прироста и в упаковках (-33,38 %) и в деньгах (-16,94 %)

Ниже приведены основные показатели розничного и госпитального сегментов рынка — лидирующие компании, наименования, ИНН.

Рост в розничном сегменте

В розничном сегменте фармацевтического рынка наблюдается стабилизация роста и в денежном выражении. Так, рост рынка в долларах стабилизировался около отметки в 20 %. в то время, как рост рын- ка в евро продолжает снижаться. Рост рынка в евро включает в себя изменение курса евро и таким образом более реально отражает картину изменений динамики роста рынка с учетом скрытой инфляции. Рост рынка в евро колеблется около отметки в 11 %.

Таблица 3. Лидирующие корпорации в упаковках в розничном и госпитальном сегментах

|

Розничный сегмент

|

Госпитальный сегмент

|

|

|

Доля

в упаковках

|

|

Доля

в упаковках

|

|

ДАРНИЦА ФАРМА

|

13,79

|

АРТЕРИУМ

|

11,79

|

|

ФАРМАК ОАО

|

7,37

|

ДАРНИЦА ФАРМА

|

10,35

|

|

АРТЕРИУМ

|

5,3

|

ЮРИЯ, УКР

|

5,51

|

|

ЗДОРОВЬЕ, ХАРЬКОВ

|

4,65

|

ЗДОРОВЬЕ ХАРЬКОВ

|

4,74

|

|

БОРЩАГОВСКИЙ ХФЗ

|

4,44

|

БИОФАРМА, УКР

|

4,54

|

|

КИЕВСКИЙ ВИТАМИННЫЙ З-Д

|

3,36

|

АПТЕЧНОЕ ПРОИЗВОДСТВО

|

4,41

|

|

МЕНАРИНИ ГРУП

|

2,05

|

ФАРМАК ОАО

|

4,09

|

|

КРАСНАЯ ЗВЕЗДА

|

1,86

|

БОРЩАГОВСКИЙ ХФЗ

|

3,24

|

|

ДЖЕНОМ БИОТЕК ИНДИЯ

|

1,81

|

НОВОФАРМ БИОСИНТЕЗ

|

2,85

|

|

АКТАВИС

|

1,77

|

УКРМЕДБИОПРОМ ГАО

|

2,4

|

|

СТИРОЛ КОРП, УКР

|

1,75

|

ЗДОРОВЬЕ НАРОДУ, ХАР

|

2,37

|

|

ФИТОФАРМ АРТЕМОВ

|

1,74

|

УКРМЕДПРОМ

|

2,14

|

|

НОВАРТИС

|

1,64

|

ИНФУЗИЯ, УКР

|

2,05

|

|

ЛУБНЫФАРМ, УКР

|

1,43

|

ЛЬВОВДИАЛЕК, УКР

|

1,84

|

|

ЛЕКТРАВЫ ЖИТОМИР

|

1,37

|

ЛОХВИТСКИЙ СПИРТ З-Д

|

1,25

|

|

ТЕРНОФАРМ

|

1,36

|

АВАНТ ООО УКР КИЕВ

|

1,25

|

|

САНОФИ АВЕНТИС ГРУП

|

1,34

|

НИКО УКР

|

1,24

|

|

СТОМА

|

1,28

|

КИЕВСКИЙ ВИТАМИННЫЙ ЗД

|

1,24

|

|

ГЛАКСОСМИТКЛЯЙН

|

1,05

|

ОТЕЧЕСТВЕННЫЕ ЛЕКАРСТВА

|

1,11

|

|

СОФАРМА

|

1,02

|

БИОЛЕК, ХАРЬКОВ

|

1,08

|

|

|

|

|

|

Таблица 4. Лидирующие ИНН в розничном и госпитальном сегментах в деньгах по итогам 3-х кварталов 2007 года

|

Розничный сегмент

|

Госпитальный сегмент

|

|

|

Доля

в деньгах

|

|

Доля

в деньгах

|

|

ГОМЕОПАТИЯ

|

4,27

|

НАТРИЯ ХЛОРИД

|

3,96

|

|

КОМПОНЕНТЫ РАСТИТ.

ПРОИСХОЖДЕНИЯ

|

3,31

|

ИНСУЛИН ЧЕЛОВЕЧЕСКИЙ

|

3,72

|

|

КОМБИНАЦИИ С ПАРАЦЕТАМОЛОМ

|

2,04

|

ЦЕФТРИАКСОН

|

3,22

|

|

ВИТАМИНЫ+

МИНЕРАЛЫ

|

1,51

|

ГЕМОДЕРИВАТ ИЗ ТЕЛЯЧЬЕЙ КРОВИ

ДЕПРОТЕИНИЗИРОВ

|

2,41

|

|

ДИКЛОФЕНАК

|

1,22

|

СПИРТ ЭТИЛОВЫЙ

|

2,3

|

|

ПАНКРЕАТИН

|

1,11

|

АНТИСЕПТИКИ ДЛЯ

ОБЕЗЗАРАЖИВАНИЯ ПРЕДМЕТОВ

|

2,24

|

|

ГЕМОДЕРИВАТ ИЗ ТЕЛЯЧЬЕЙ КРОВИ

ДЕПРОТЕИНИЗИРОВ

|

1,06

|

ИМИГЛУЦЕРАЗА

|

2,09

|

|

ЦЕФТРИАКСОН

|

1,05

|

ДЕКСТРОЗА

|

1,78

|

|

ЭССЕНЦИАЛЬНЫЕ ФОСФОЛИПИДЫ

|

0,98

|

МЕРОПЕНЕМ

|

1,76

|

|

АМБРОКСОЛ

|

0,97

|

ИНСУЛИН ЧЕЛОВЕЧ.РЕКОМБ

|

1,38

|

|

СИЛДЕНАФИЛА ЦИТРАТ

|

0,89

|

МЕНОТРОПИНЫ

|

1,27

|

|

ТРИМЕТАЗИДИНА ДИГИДРОХЛОР

|

0,81

|

МИЛДРОНАТ

|

1,26

|

|

НИМЕСУЛИД

|

0,78

|

РАСТВОР ЭЛЕКТРОЛИТОВ С

УГЛЕВОДАМИ

|

0,91

|

|

ФЛУКОНАЗОЛ

|

0,77

|

ПРОПОФОЛ

|

0,89

|

|

НАТРИЯ ХЛОРИД

|

0,68

|

ГИДРОКСИЭТИЛИРО-

ВАННЫЙ КРАХМАЛ

|

0,84

|

|

ДРОТАВЕРИН

|

0,67

|

ЦЕФАЗОЛИН

|

0,79

|

|

МИЛДРОНАТ

|

0,65

|

ЦЕФОТАКСИМ

|

0,77

|

|

ЭНАЛАПРИЛА МАЛЕАТ

|

0,64

|

АПРОТИНИН

|

0,75

|

|

КЕТОРОЛАКА ТРОМЕТАМИН

|

0,59

|

НАДРОПАРИН КАЛЬЦИЙ

|

0,73

|

|

ПИРАЦЕТАМ+

ЦИННАРИЗИН

|

0,54

|

ЭНОКСАПАРИН НАТРИЙ

|

0,7

|

|

|

|

|

|

Позитивным фактором, в то же время, является рост рынка в упаковках. Наблюдается отчетливая тенденция роста этого показателя. По итогам последнего периода (МАТ октябрь 2007 года) этот показатель составил 4,84 %.

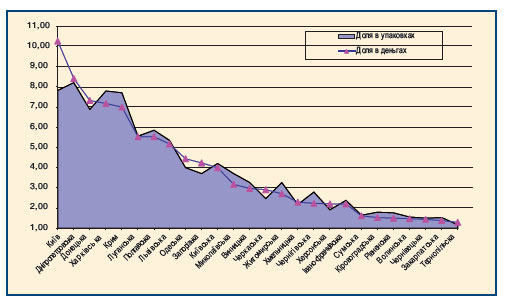

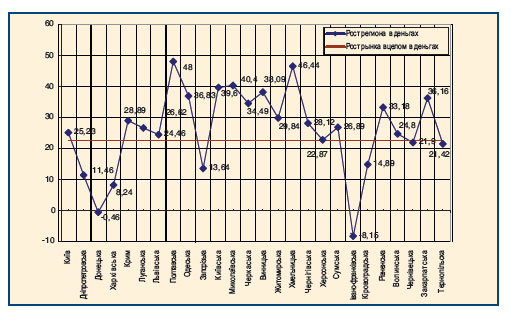

С точки зрения региональной динамики, как и прежде абсолютным лидером рынка является Киев, занимая на рынке долю в 10,27 % от всего рынка.

Вместе с Киевской областью рынок столичного региона составляет 14,26 % и растет значительно быстрее общего рынка, являясь одним из его движущих сил.

В то же время наблюдаются изменения в рейтинге следующих за Киевом регионов. На второе место в рейтинге вышла Днепропетровская область, обойдя значительно замедлившуюся Донецкую область.

Крым прочно закрепился на пятом месте, сместив Львовскую область, которая в отличие от прошлого года занимает теперь не 5-ое, а 7-ое место в рейтинге регионов.

По прежнему очень активно растут так называемые «малые» регионы Украины — Полтавская, Винницкая, Хмельницкая области.

Впервые за длительный период позитивную динамику роста показывают южные области — Одесская, Николаевская и Херсонская.

Такая динамика, наряду с опережающими темпами роста Крыма подтверждают факт успешного сезона отдыха на юге страны в этом году, и в то же время говорят о развитии в этих регионах локально расположенных производств, обеспечивающих жителей рабочими местами и доходами.

В этом году впервые позитивную динамику показывают аутсайдеры рынка — малые западные об-ласти — Ровенская, Волынская, Закарпатская и Тернопольская области.

Таблица 5. Лидирующие торговые наименования в розничном и госпитальном сегменте рынка лекарственных средств

в деньгах по итогам 3-х кварталов 2007 года

|

Розничный сегмент

|

Госпитальный сегмент

|

|

|

Доля

в деньгах

|

|

Доля

в деньгах

|

|

АКТОВЕГИН

|

0,83

|

НАТРИЙ ХЛОРИД

|

3,93

|

|

ЭССЕНЦИАЛЕ ФОРТЕ Н

|

0,73

|

ЦЕРЕЗИМ

|

2,09

|

|

МЕЗИМ ФОРТЕ

|

0,65

|

ГЛЮКОЗА

|

1,76

|

|

МИЛДРОНАТ

|

0,65

|

МЕРОНЕМ

|

1,76

|

|

ПРЕДУКТАЛ

|

0,65

|

АКТОВЕГИН

|

1,72

|

|

НАТРИЙ ХЛОРИД

|

0,61

|

МЕНОПУР

|

1,27

|

|

НО-ШПА

|

0,6

|

МИЛДРОНАТ

|

1,26

|

|

ЛАЗОЛВАН

|

0,54

|

ЦЕФТРИАКСОН КМП

|

0,97

|

|

ФЕЗАМ

|

0,52

|

РЕОСОРБИЛАКТ

|

0,83

|

|

КЕТАНОВ

|

0,51

|

МЕДАСЕПТ

|

0,81

|

|

ЛИНЕКС

|

0,49

|

ЦЕФТРИАКСОН

|

0,8

|

|

ПРОСТАМОЛ УНО

|

0,43

|

ХУМОДАР Б 100

|

0,73

|

|

КСЕНИКАЛ

|

0,42

|

ФРАКСИПАРИН

|

0,73

|

|

ГЕПАБЕНЕ

|

0,42

|

КЛЕКСАН

|

0,7

|

|

ТРАУМЕЛЬ-Ц

|

0,4

|

КАЛЕТРА

|

0,69

|

|

ВИАГРА

|

0,4

|

ФАРМАСУЛИН Х НП

|

0,65

|

|

НИМЕСИЛ

|

0,39

|

ТИОПЕНТАЛ КМП

|

0,64

|

|

ФЕСТАЛ

|

0,38

|

РЕФОРТАН

|

0,61

|

|

ЦЕРЕБРОЛИЗИН

|

0,38

|

ЦЕФТРИАКСОН БХФЗ

|

0,6

|

|

АУГМЕНТИН

|

0,38

|

ЦЕРЕБРОЛИЗИН

|

0,59

|

|

|

|

|

|

В нижеприведенной таблице указаны величины роста рынка регионов в деньгах в сравнении с ростом рынка в целом по итогам 3-х кварталов 2007 года.

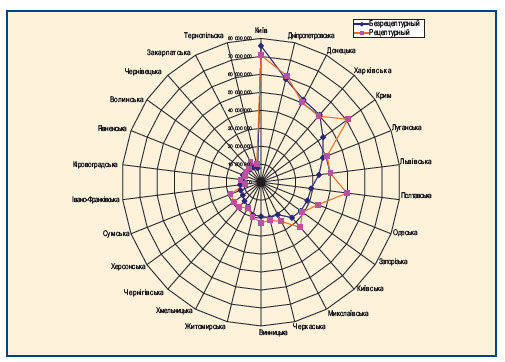

По итогам анализируемого периода, рецептурный сегмент в рознице по-прежнему лидирует и составляет 53 % в денежном выражении и 33 % в упаковках.

В региональном аспекте существует лишь несколько регионов, где доля безрецептурных продаж выше, чем рецептурных — Киев, Крым, Харьков, Ровенская и Волынская области.

Рынок Киева как самого важного региона страны составил за анализируемый период почти 150 миллионов долларов. При этом доля госпитального сегмента составляет почти 18 %, что значительно выше, чем в общенациональном масштабе (11 %).

Таблица 6. Лидирующие торговые наименования в розничном и госпитальном сегменте рынка лекарственных средств

в упаковках по итогам 3-х кварталов 2007 года

|

Розничный сегмент

|

|

Госпитальный сегмент

|

|

|

Доля

в упаковках

|

|

Доля

в упаковках

|

|

ЦИТРАМОН ДАРНИЦА

|

3,8

|

НАТРИЙ ХЛОРИД

|

13,51

|

|

УГОЛЬ АКТИВИРОВАН

|

3,13

|

ГЛЮКОЗА

|

5,46

|

|

НАТРИЙ ХЛОРИД

|

1,53

|

МЕДАСЕПТ

|

2,11

|

|

АНАЛЬГИН ДАРНИЦА

|

1,5

|

ЦЕФТРИАКСОН КМП

|

1,56

|

|

АЦЕТИЛСАЛИЦ КТА ДАРНИЦА

|

1,48

|

АНАЛЬГИН

|

1,45

|

|

ПЕРЕКИСЬ ВОДОРОДА

|

1,43

|

ФАРМАСЕПТ

|

1,33

|

|

КОРВАЛОЛ

|

1,43

|

ТИОПЕНТАЛ КМП

|

1,13

|

|

АНАЛЬГИН

|

1,17

|

ПЕРЕКИСЬ ВОДОРОДА

|

1,11

|

|

НАФТИЗИН

|

1,12

|

ДИМЕДРОЛ

|

1,09

|

|

ВАЛИДОЛ ДАРНИЦА

|

1,01

|

ЦЕФТРИАКСОН

|

1,06

|

|

ВАЛЕРИАНА

|

0,94

|

НОВОКАИН

|

1,01

|

|

ЙОД

|

0,89

|

ЭТИЛОВЫЙ СПИРТ

|

1,01

|

|

СЕНАДЕКСИН

|

0,8

|

БЕНЗИЛПЕНИЦИЛЛИН КМП

|

1

|

|

МЕЗИМ ФОРТЕ

|

0,72

|

АМПИЦИЛЛИН КМП

|

0,9

|

|

ГЕМАТОГЕН

|

0,69

|

РИНГЕР

|

0,89

|

|

ПАРАЦЕТАМОЛ

|

0,67

|

РЕОСОРБИЛАКТ

|

0,73

|

|

РАНИТИДИН

|

0,6

|

АНАЛЬГИН ДАРНИЦА

|

0,73

|

|

ФАРМАЗОЛИН

|

0,59

|

АМПИЦИЛЛИН

|

0,69

|

|

СИГАН

|

0,58

|

ЦЕФАЗОЛИН

|

0,69

|

|

ВАЛИДОЛ

|

0,57

|

УГОЛЬ АКТИВИРОВАН

|

0,68

|

|

|

|

|

|

Таблица 7. Прирост рецептурного и безрецептурного сегментов

|

|

Доля в упаковках

|

Доля в деньгах

|

Прирост в упаковках

|

Прирост в деньгах

|

|

Рецептурный

|

32,93

|

53,08

|

5,29

|

21,14

|

|

Безрецептурный

|

67,07

|

46,92

|

5,04

|

24,67

|

|

|

|

|

|

|

В таблице 8 указаны лидирующие корпорации в розничном и госпитальном сегментах Киева по итогам 3-х кварталов 2007 года.

Таблица 8. Лидирующие корпорации в розничном и госпитальном сегментах г. Киева

|

Розничный сегмент

|

Госпитальный сегмент

|

|

|

Доля

в деньгах

|

|

Доля

в деньгах

|

|

САНОФИ АВЕНТИС ГРУП

|

4,02%

|

ДЖЕНЗАЙМ ЛТД, ВЕЛИКОБРИТАНИЯ

|

15,01%

|

|

НОВАРТИС

|

3,93%

|

САНОФИ АВЕНТИС ГРУП

|

6,52%

|

|

СЕРВЬЕ ГРУП

|

3,67%

|

ДАРНИЦА ФАРМА

|

4,20%

|

|

МЕНАРИНИ ГРУП

|

3,42%

|

АРТЕРИУМ

|

3,36%

|

|

БАЙЕР ШЕРИНГ ФАРМА АГ

|

2,91%

|

ФЕРРИНГ, ШВЕЦИЯ

|

3,23%

|

|

ХЕЛЬ

|

2,90%

|

БОРЩАГОВСКИЙ ХФЗ

|

2,87%

|

|

ГЛАКСОСМИТКЛЯЙН

|

2,83%

|

НИКОМЕД

|

2,57%

|

|

ФАРМАК ОАО

|

2,52%

|

АСТРАЗЕНЕКА

|

2,46%

|

|

КРКА

|

2,35%

|

РОШ

|

2,33%

|

|

БОРЩАГОВСКИЙ ХФЗ

|

2,09%

|

МЕРК ШАРП ЭНД ДОУМ

|

2,18%

|

|

СОЛВЕЙ ФАРМА

|

1,83%

|

ПФАЙЗЕР ИНК.

|

2,17%

|

|

АРТЕРИУМ

|

1,80%

|

ГЛАКСОСМИТКЛЯЙН

|

2,15%

|

|

ДАРНИЦА ФАРМА

|

1,80%

|

ДЖОНСОН & ДЖОНСОН

|

2,06%

|

|

РАТИОФАРМ

|

1,79%

|

ЮРИЯ УКР

|

2,04%

|

|

ПФАЙЗЕР ИНК.

|

1,55%

|

БАЙЕР ШЕРИНГ ФАРМА АГ

|

2,03%

|

|

АКТАВИС

|

1,47%

|

АПТЕЧНОЕ ПРОИЗВОДСТВО

|

1,98%

|

|

НИКОМЕД

|

1,45%

|

НОВАРТИС

|

1,91%

|

|

ДЖОНСОН & ДЖОНСОН

|

1,44%

|

БИОФАРМА, УКР

|

1,71%

|

|

ГЕДЕОН РИХТЕР

|

1,41%

|

МЕНАРИНИ ГРУП

|

1,56%

|

|

БЕРИНГЕР ИНГЕЛЬХАЙМ

|

1,33%

|

ФАРМАК ОАО

|

1,55%

|

|

ЗДОРОВЬЕ, ХАРЬКОВ

|

1,27%

|

ЗДОРОВЬЕ, ХАРЬКОВ

|

1,41%

|

|

БИОНОРИКА

|

1,20%

|

СЕРВЬЕ ГРУП

|

1,36%

|

|

САГМЕЛ

|

1,19%

|

ЭБЕВЕ

|

1,33%

|

|

РОШ

|

1,13%

|

ГЕДЕОН РИХТЕР

|

1,29%

|

|

ШЕРИНГ ПЛАУ

|

1,13%

|

БЕРИНГЕР ИНГЕЛЬХАЙМ

|

1,09%

|

|

ЗЕНТИВА

|

1,08%

|

МЕРК СЕРОНО

|

1,01%

|

|

СТАДА

|

1,07%

|

ЗДОРОВЬЕ НАРОДУ, ХАР

|

0,98%

|

|

БРИСТОЛ МАЙЕРС СКВИББ

|

0,95%

|

ТЕВА

|

0,97%

|

|

БИТТНЕР

|

0,94%

|

ЭББОТ

|

0,93%

|

|

АСТЕЛЛАС

|

0,94%

|

ШЕРИНГ ПЛАУ

|

0,93%

|

|

|

|

|

|

Таблица 9. Рейтинг аптечных сетей Украины по итогам 3-х кварталов 2007 года

|

Наименование аптечной сети

|

Кол-во

аптек

|

Кол-во

киосков

|

Кол-во

пунктов

|

Склады

|

Итого

|

Доля в розничном

сегменте в деньгах

|

|

Киевская Фармация

|

129

|

17

|

64

|

|

210

|

3,00%

|

|

Луганская фармация

|

320

|

72

|

207

|

3

|

602

|

2,97%

|

|

Мед-Сервис

|

141

|

11

|

2

|

1

|

155

|

2,97%

|

|

Полтавафарм

|

270

|

101

|

168

|

3

|

542

|

2,42%

|

|

Фалби

|

82

|

16

|

29

|

8

|

135

|

2,33%

|

|

Лики Кировограда

|

99

|

44

|

79

|

1

|

223

|

2,00%

|

|

Арника Донецк

|

36

|

28

|

19

|

|

83

|

1,79%

|

|

Донфармхолдинг

|

177

|

119

|

207

|

3

|

506

|

1,69%

|

|

Крымфармация

|

155

|

58

|

101

|

1

|

315

|

1,34%

|

|

Ваша Аптека Донецк

|

34

|

16

|

27

|

|

77

|

1,32%

|

|

Днепропетровская фармация

|

144

|

27

|

143

|

1

|

315

|

1,17%

|

|

Донбасфармациятрейдинг

|

25

|

21

|

28

|

1

|

75

|

1,01%

|

|

Лики Украины

|

96

|

28

|

107

|

2

|

233

|

1,00%

|

|

Николаевская Фармация

|

102

|

54

|

86

|

1

|

243

|

0,60%

|

|

Волыньфармпостач

|

34

|

11

|

48

|

1

|

94

|

0,46%

|

|

Волыньфарм

|

24

|

16

|

28

|

1

|

69

|

0,45%

|

|

Одесская фармация

|

136

|

56

|

30

|

1

|

223

|

0,43%

|

|

Херсонская фармация

|

61

|

21

|

34

|

1

|

117

|

0,33%

|

|

3 «И»

|

37

|

4

|

13

|

1

|

55

|

0,27%

|

|

Ривнефармация

|

33

|

6

|

26

|

1

|

66

|

0,22%

|

|

|

|

|

|

|

|

|

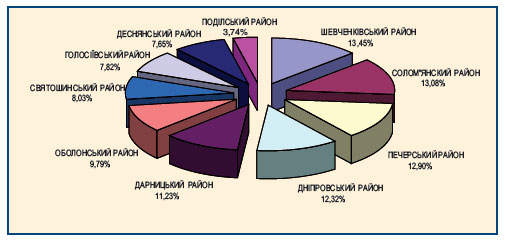

С точки зрения районов города Киева в его розничном сегменте, максимальную долю имеет Шевченковский район столицы, несмотря на свою территориальную незначительную величину.

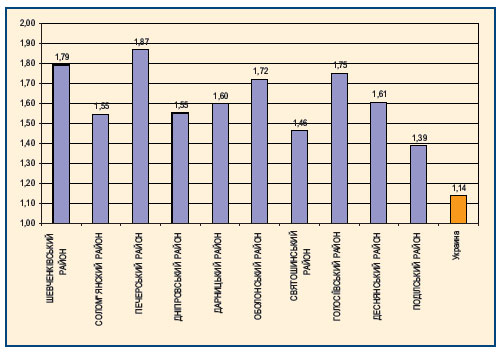

Интересными, на наш взгляд, являются сравнительные данные по районам города Киева, анализирующие среднюю стоимость упаковки.

Как видно, из приведенной выше таблицы, самая дорогая упаковка в Печерском районе, самая дешевая в Подольском районе. В сравнении с данными в целом по Украине, даже самая дешевая стоимость упаковки Подольского района на 21 % выше ее.

Аптечные сети в Украине

Все большее внимание привлекают к себе аптечные сети, как равноправные с дистрибьюторами участники цепочки поставок на рынке. Прежде всего, это связано с их увеличивающейся консолидированной долей на рынке.

Хотя на сегодня этот процесс еще только в начальной стадии своего развития. И доля первых 20-ти компаний составляет чуть меньше 30 % от всего рынка.

Обращает на себя внимание тот факт, что наряду с бывшими и существующими фармациями, успешными компаниями являются вновь образовавшиеся в постсоветское время частные структуры — МедСервис, Фалби, Арника.

Подводя итоги выше проведенного анализа периода, хочется обратить внимание на стабильный и предсказуемый рост рынка, усиление на нем позиций иностранных игроков, больший рост безрецептурного сегмента рынка, рост средних и малых территорий страны и укрепление столичного региона. Все это свидетельствует о фазе стабильного роста рынка и о его бизнес-здоровье.

R.Okipnoy str. Kiev, Ukraine. Tel.: + 380 (044) 569–57–14

http://www.smd.net.ua

[email protected]

© Провизор 1998–2026

|

|