|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

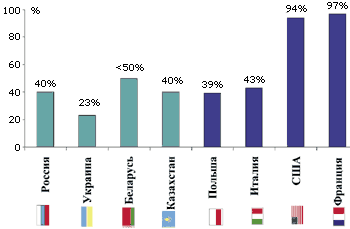

Фармацевтический рынок Украины. Итоги 2004 годаИнформация о состоянии рынка крайне необходима для успешной деятельности его субъектов. Эта информация помогает принятию взвешенных управленческих решений, а ее отсутствие может привести к серьезным просчетам в организации работы предприятия. Информация о состоянии фармацевтического рынка Украины в 2004 г. была представлена на пресс-конференции, организованной 6 апреля в Киеве компанией RMBC (ГК «Ремедиум»). В ходе пресс-конференции председатель совета директоров группы компаний «Ремедиум» Айдар Ишмухаметов, генеральный директор RMBC Мария Денисова, генеральный директор RMBC Украина Виктория Преснякова ответили на вопросы присутствующих. Группа компаний «Ремедиум» — крупнейший оператор маркетинговых и консалтинговых услуг в России, который работает на рынке более 10 лет. Она объединяет несколько предприятий. Среди них компания RMBC, которая проводит маркетинговые исследования в области здравоохранения. Компания предоставляет наиболее полную информацию о распространении лекарственных препаратов через аптечную сеть (розничную и больничную) в России, Украине, Беларуси, Казахстане. С 2003 г. компания RMBC осуществляет проект «Розничный аудит ГЛС в Украине». Проект включает поиск, обработку и анализ информации о лекарственных средствах, их характеристиках, потреблении и продажах. Анализ RMBC основывается на панельном исследовании аптек во всех регионах Украины. Методика исследований аналогична уже зарекомендовавшей себя в России методике проекта «Розничный аудит ГЛС в РФ», осуществляемой с 1999 года. Розничный аудит — это панельное исследование, основанное на ежемесячном мониторинге приходных накладных аптечных предприятий. Панель формируется методом стратифицированной (сформированной с учетом различий между аптеками) случайной, репрезентативной выборки, которая в наибольшей степени отражает действующую аптечную структуру и не меняется в ходе исследования, что является гарантией получения достоверных данных. В дальнейшем результаты распространяются на весь сегмент рынка посредством экстраполяции. На всех этапах реализации проекта — формирование панели, проверка исходных данных, контроль введенных данных, проверка после экстраполяции, оценка адекватности модели — присутствует внутренний контроль качества. В 2004 г. панель Украины была представлена 1286 аптечными учреждениями из 25 областей — 7% от общего количества аптек, в тех же пропорциях и с той же частотой признаков. По оценкам RMBC, эта панель позволяет с 95% вероятностью получить 10–15% погрешности данных по всей Украине. Во вступительном слове председатель совета директоров группы компаний «Ремедиум» Айдар Ишмухаметов отметил, что сейчас фармацевтический рынок Украины продолжает активно расти. Сравнивая ситуацию в четырех постсоветских странах: России, Украине, Беларуси и Казахстане, следует отметить, что тенденция, которая наметилась с 1990 года в государственной политике в области создания и обращения ЛС в Украине, привела к тому, что сейчас Украина имеет более совершенную регуляторную систему, а украинское законодательство в области обращения ЛС в наибольшей степени гармонизировано с европейским. Такая ситуация положительно влияет на дальнейшее развитие фармацевтической отрасли. Исторически рынок Украины характеризовался высоким уровнем развития фармацевтической промышленности. Эти стартовые условия во многом предопределили динамичное развитие украинской системы обеспечения ЛС (рис. 1, 2). Доля, занимаемая украинскими производителями ЛС на своем рынке, более значительна, чем в других постсоветских странах. Все страны постсоветского пространства переживают сходные процессы: на уровне первых лиц в государствах предпринимаются попытки повлиять на экономику, т. е. попытки удешевить ЛС. Это путь, следуя по которому, необходимо помнить, что снижение цены может быть достигнуто за счет снижения издержек производителя ЛС, что, в свою очередь, может отразиться на качестве лекарств.

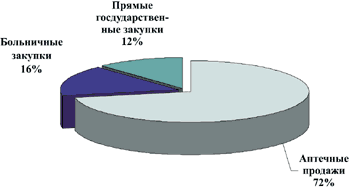

По словам генерального директора RMBC Марии Денисовой, аптечный сегмент на сегодняшний день является самым значимым на фармацевтическом рынке Украины, занимая более 70% по объему (рис. 3).

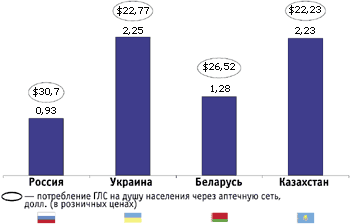

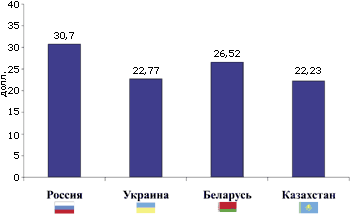

В аптеках Украины 55% проданных лекарств приходится на рецептурные препараты, а 45% — на безрецептурные. Такое соотношение в целом характерно и для других стран. В 2004 году объем аптечного рынка в Украине вырос на 13% по сравнению с 2003 годом и составил 811,7 млн долларов США в оптовых ценах. В ценах конечного потребителя объем рынка составил 1080 тыс. долл. США. При этом наблюдается падение объема проданных ЛС в упаковках. Количество торговых наименований, присутствующих на рынке составило 3600, количество представленных производителей — 641. В Украине на одну розничную точку приходится 2,8 тысяч населения. Среднедушевое потребление ЛС составляет 22,8%, средняя стоимость одной продаваемой упаковки — 0,82$, в России она чуть больше доллара (рис. 4).

Средняя аптечная наценка за 2004 год составила 33% и практически не изменилась по сравнению с 2003 годом. Таковы ключевые показатели розничного рынка Украины за 2004 год по данным RMBC. Доля трех ведущих дистрибьюторов составляет 23%, что значительно ниже, чем в России, Беларуси и Казахстане, не говоря уже о западных странах (рис. 5).

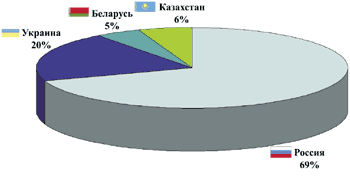

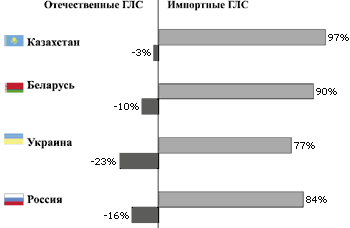

До сих пор не существует единого стандарта оценки концентрации дистрибьюторов. Показатель концентрации дистрибьюторов характеризует не развитость рынка, а скорее степень его регулируемости. Более характерным является количество аптечных учреждений, в том числе мелких, на одного дистрибьютора. В Украине — 18 аптечных учреждений, в России — 23, во Франции — 1800. На практике это означает, что во Франции дистрибьюторы борются за право обслуживать аптечные учреждения, а в России и в Украине наоборот. В структуре аптечных продаж в 2004 году Украина лидирует по объему продаж отечественных ЛС по сравнению с Россией, Беларусью и Казахстаном, и этот объем возрос. Производство качественных генериков станет самым перспективным направлением для отечественных производителей, а конкурентные преимущества получат те местные компании, которые будут обладать более высокой организацией производства. Импортные ЛС занимают 77%, отечественные — 23%, что на 3,4% больше по сравнению с 2003 годом. В России это соотношение составляет 84% к 16%, в Беларуси 90% к 10%, в Казахстане 97% к 3% (рис. 6).

Второй год остается неизменной тройка лидеров по объемам аптечных продаж. Как и в 2003 году, первые места делят Berlin-Chemie/Menarini Pharma, Дарница и Aventis Intercontinental (рис. 7).

Их доли в общем объеме продаж увеличились на 0,7, 0,4 и 0,1 пунктов, соответственно. Суммарный объем аптечных продаж всех компаний, входящих в двадцатку производителей, вырос на 4%, достигнув 42%. Среди производителей, значительно улучшивших свои позиции в рейтинге, можно отметить Борщаговский ХФЗ (переместился с 10-й на 7-ю строчку), Фармак, который поднялся еще на одну строчку вверх; Samgel (поднялся с 23-го на 18-е место) и Ratiopharm (подтянулся с 24-й на 19-ю позицию). Присутствие в ТОП 10 ведущих производителей в Украине отечественных предприятий — весомый положительный показатель развития фармацевтической промышленности. Девять компаний из ТОП 20 являются членами Ассоциации международных фармпроизводителей (AIPM). Неизменной осталась суммарная доля двадцати ведущих торговых наименований по объему аптечных продаж (рис. 8).

Как и в 2003 году, она составила 12,3%. Прежним остался и лидер рейтинга — Эссенциале Н. В остальном же, ТОП 20 ведущих торговых наименований претерпел ряд изменений. Так, в «двадцатке» появились четыре новичка: с 23-го на 12-е место вышел Лазолван, переместился с 25-й на 13-ю позицию Фезам, Доктор Мом перешел с 39-го на 17-е место, а Ранитидин поднялся на четыре пункта вверх, заняв 20-ю строчку. Заметно нарастили объемы аптечных продаж Актовегин, Милдронат и Виагра. Из них наибольшая динамика наблюдалась у Виагры, которая сделала скачок с 13-го на 6-е место. Обратная тенденция была у Цефтриаксона, Цефазолина, Натрия хлорида, Каптопресса, Анальгина и Корвалола. Их доли в общем объеме аптечных продаж снизились, что привело к потере прошлогодних рейтинговых позиций. В рейтинге МНН и группировочных наименований также произошли значительные изменения (рис. 9).

Пополнилась тремя новыми фигурантами десятка МНН. В их числе — силденафил, которому удалось выйти с 13-го на 4-е место, триметилгидразиния пропионат и поливитамин поднялись каждый на два пункта вверх. Объем аптечных продаж панкреатина значительно увеличился, в результате чего он переместился с 8-й на 3-ю строчку рейтинга. Кумулятивная доля десятки ведущих МНН составила 10,5% от общего объема аптечных продаж в Украине в 2004 году. В рейтинге ведущих АТС групп в 2004 году не произошло значительных изменений (рис. 10).

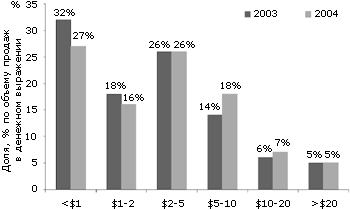

С большим отрывом, в том числе и в денежном выражении, здесь лидируют антибиотики для системного использования. Далее следуют анальгетики и витамины. Значительно улучшили свою позицию в рейтинге препараты для устранения симптомов простуды и кашля, переместившись с 7-го на 4-е место. Доли групп «Препараты для лечения заболеваний сердца» и «Психоаналептики» в общем объеме аптечных продаж уменьшились. Кумулятивная доля десятки ведущих АТС групп в 2004 году составила 41%. Размер фармацевтического рынка Украины в оптовых и розничных ценах возрос, причем и тот, и другой на 13%, а в упаковках снизился в связи с тем, что возросла стоимость одной упаковки. Объем продаж ЛС стоимостью одной упаковки до одного доллара США упал на 5%, стоимостью один-два доллара — на 2%, а вот объем продаж ЛС стоимостью одной упаковки пять-десять долларов возрос на 4% по сравнению с 2003 годом. Это свидетельствует о том, что потребители перешли на более дорогие и качественные ЛС (рис. 11).

Таким образом, можно выделить характерные черты фармацевтического рынка Украины:

Ольга Бронникова

© Провизор 1998–2026

|

Грипп. Прививка от гриппа

Нужна ли вакцинация?

Как и чем лечить кашель?

Безрецептурные лекарства при сухом и влажном кашле Устойчивость микробов к антибиотикам →

Помогает ли одежда из шелка лечить экзему?

Что лучше развивает ребёнка — книжки с картинками или с текстом? О безопасности автокресел для детей в возрасте от 4 до 12 лет

Аллергический ринит

Забеременеть в 40 Лечение бесплодия. Обзор существующих вариантов Аденома простаты. Как и чем лечить ? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||