|

50 лучших фармацевтических компаний 2004 года

Николь Грэй, Pharmaceutical Executive

В 2004 г. мировой объем продаж рецептурных препаратов преодолел рубеж

в 500 млрд. долл. Это произошло на фоне кардинальной перестройки самой фарминдустрии.

Перемены вполне очевидны, но некоторые вещи остались неизменными. Компания Pfizer

сохранила статус лидера: ее годовой доход от продажи лекарственных препаратов

составил 46 млрд. долл. (включая доходы приобретенной ею компании Pharmacia).

Рынок препаратов для лечения сердечно-сосудистых заболеваний по-прежнему самый

крупный, и первое место на нем занимают препараты для снижения уровня холестерина

и триглицеридов в крови: совокупный объем продаж таких препаратов составил

более 30 млрд. долл. Объем продаж одного только препарата Lipitor превысил 10

млрд. долл. Несмотря на добровольный отзыв с рынка препарата Vioxx, компания

Merck удержалась в первой десятке и всего лишь спустилась с третьего

места на пятое. Компанию очень выручил успешный выпуск на рынок препарата Vytorin,

разработанного и распространяемого совместно с Schering Plough (16 место

в рейтинге).

Общий годовой доход фармацевтических компаний вырос на 7 % и достиг 550

млрд. долл. (по данным IMS Health). Затраты на исследования и разработки

продолжают расти: в 2004 г. компании – члены PhRMA (Ассоциации фармацевтических

исследований и фармацевтических производителей Америки) выделили на эту статью

расходов 38,8 млрд. долл., что на 12,6 % больше, чем в 2003 г. Остается высоким

спрос на инновационные фармакотерапевтические средства. В 2004 г. были выпущены

5 новых биологических препаратов и 31 новое химическое соединение. Появились

четыре новых препарата для лечения онкологических заболеваний. Несмотря на то,

что противоопухолевые препараты не стали лидерами среди терапевтических категорий,

объем их продаж вырос на 16,9 %, что позволило этому классу препаратов подняться

на третье место.

В результате объединения Sanofi и Aventis в августе 2004 г.

появилась новая компания с общим доходом более 31 млрд. долл. Sanofi-Aventis

стала крупнейшей фармацевтической фирмой в Европе и третьей в мире.

В апреле 2004 г. объявили о своем слиянии Fujisawa and Yamanouchi, и ровно

через год начала работу новая компания, получившая название Astellas. И эта

тенденция сохраняется. На распределение мест в рейтинге 2005 г. непременно

повлияет слияние Daiichi-Sankyo.

Некоторым компаниям удалось занять более высокие места по сравнению с рейтингом

2003 г.: Roche поднялась с 12 на 8 место, Otsuka — с 40 на 23,

Forest Labs — с 32 на 28, Altana — с 36 на 30, Serono —

с 35 на 31, Genzyme — с 41 to 34, Watson — с 42 на 38,

Mylan Labs — с 46 на 43, Shire — с 47 на 44, а Ono —

с 50 на 45. Другие компании значительно ухудшили свои результаты: Daiichi

переместилась с 29 на 48 место, а King Pharmaceuticals — с 39

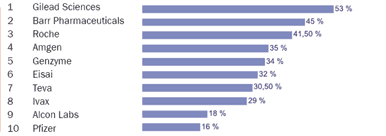

на 46. Barr Labs, которой удалось на 45 % увеличить объем продаж, попала в список

пятидесяти лучших и заняла в нем 49 место. Такой же мощный рывок совершила

Gilead Sciences: благодаря антиретровирусному препарату Viread объем продаж компании

вырос на 53 % по сравнению с 2003 г., и ей по праву досталось 50 место

в рейтинге.

На пути к повышению прибыльности фармацевтическим компаниям приходилось

преодолевать значительные трудности. Серьезную конкуренцию торговым маркам составляли

генерики. Объемы продаж бывших блокбастеров Celexa и Diflucan сократились

до менее чем 1 млрд. долл. именно из-за генериков. Рынок Японии сохранил за собой

второе место в мире, но вырос всего лишь на 1,5 % из-за политики сдерживания

цен, проводимой правительством страны. Новый 16 %-ный налог, введенный властями

Германии, негативно сказался на фармрынке этого государства: объем рынка вырос

менее чем на два процента.

На рынке валют доллар котировался не слишком высоко, что сыграло на руку компаниям,

которые основные доходы получают в евро или иенах. При формировании списка

50 лучших компаний все суммы были переведены в долларовый эквивалент на основании

среднемесячного курса за прошлый год. Цифры, приведенные в таблице, не отражают

полный годовой доход компаний, в них учтены только продажи рецептурных препаратов

для людей и не включены диагностические средства, медицинское оборудование

и ветеринарные препараты.

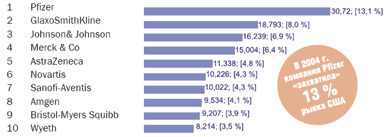

Объем продаж каждой компании из первой десятки превышает 13 млрд. долл. Вместе

они выручили 239,6 млрд. долл., и 65 препаратов этих компаний принесли доход

свыше 1 млрд. долл. каждый (в таблице упоминаются не все препараты). Доходы

всех компаний из десяти лучших, за исключением Merck, значительно выросли. Компания

Roche, три года подходившая близко к первой десятке, наконец сумела прорваться

на восьмое место. Особенно заметны достижения этой компании на рынке противоопухолевых

препаратов, и у нее есть неплохие шансы укрепить свои позиции в 2005

г.

Впрочем, учитывая тенденцию к консолидации, разнообразные споры о безопасности

препаратов и неустойчивую ситуацию на рынке, трудно предсказывать победителей

следующего года.

Мюррей Эйткен, старший вице-президент компании IMS Health и эксперт, с чьим

мнением считаются в фарминдустрии, поделился своими прогнозами и выделил

несколько основных тенденций, которые могут повлиять на будущее фармацевтического

сектора.

По мнению М. Эйткена, одной из серьезных трудностей, с которыми фармацевтические

компании могут столкнуться в ближайшем будущем, является увеличение срока

регистрации препаратов в FDA. Из-за часто возникавших в последнее время

споров по поводу безопасности лекарственных препаратов управление намерено требовать

больше данных клинических испытаний, и, следовательно, компаниям понадобится дополнительное

время, чтобы эти данные собрать. Задержки в процессе регистрации, по оценкам

IMS, могут привести к тому, что фармацевтические компании мира потеряют до

20 % предполагаемого дохода от новых разработок.

Таблица. 50 лучших фармацевтических компаний 2004 года

| Место в рейтинге-2004 [рейтинг-2003] |

Компания, страна |

Объем продаж за 2004 г., млрд. долл. [прирост по сравнению с 2003 г.]

|

Расходы на исследования и разработки, млн. долл. |

Препараты-лидеры продаж 2004 |

| 1 [1] |

Pfizer, США |

46,133 [+16 %] |

7520 |

Lipitor, 10,862 млрд. долл.

Norvasc, 4,463 млрд. долл.

Zoloft, 3,361 млрд. долл. |

| |

Основные достижения:

— новые препараты, выпущенные на рынок: Caduet, Inspra Spiriva в США; Lyrica

в США и Великобритании; Prodif в Японии; Macugen совместно с другой компанией

в США;

— препарат Bextra получил статус блокбастера. |

Комментарии аналитиков:

работники компании Pfizer недооценили такой фактор, как сложность применения препарата

Caduet, который в результате стал одним из наибольших разочарований компании за

последние полтора года. |

| 2 [2] |

GlaxoSmithKline, Великобритания |

31,377 [+5 %] |

5195 |

Seretide/Advair, 4,503 млрд. долл.

Avandia, 2,042 млрд. долл.

Seroxat/Paxil, 1,945 млрд. долл. |

| |

Основные достижения:

— Seretide/Advair одобрен для лечения астмы у детей от 4 до 11 лет;

— во II фазе клинических испытаний Cervarix продемонстрировал стопроцентную

эффективность в борьбе с вирусом папилломы человека;

— объем продаж препарата Lamictal вырос на 38 % и достиг 338 млн. долл. |

Комментарии аналитиков:

у компании отлично налажен «конвейер» по выпуску новых препаратов. Результативность

инвестиций в исследования и разработки просто поражает. |

| 3 [17/5] |

Sanofi-Aventis, Франция |

31,772 [+13 %] |

9310 |

Lovenox, 2,38 млрд. долл.

Plavix, 2,17 млрд. долл.

Allegra, 1,87 млрд. долл. |

| |

Основные достижения:

— в августе завершено слияние Sanofi и Aventis;

— препарат Apidra выпущен на рынки США и Германии;

— препарату Exanta в форме таблеток и инъекций отказано в регистрации в США,

однако он допущен к продаже в Финляндии;

— Taxotere одобрен FDA и EMEA для адъювантного послеоперационного лечения

пациенток с операбельным раком молочной железы. |

Комментарии аналитиков:

хорошим потенциалом обладает препарат Accomplia, который может стать следующим

блокбастером. |

| 4 [4] |

Johnson & Johnson, США |

22,128 [+13 %] |

5203 |

Procrit/Eprex, 3,589 млрд. долл.

Risperdal, 3,050 млрд. долл.

Remicade, 2,145 млрд. долл. |

| |

Основные достижения и неудачи:

— объем продаж препарата Duragesic вырос на 28 % и составил 2,083 млрд. долл.;

— были одобрены в США: Topamax для профилактики мигрени у взрослых, Levaquin

таблетки/инъекции для борьбы с резистентными штаммами, Streptococcus pneumoniae

при внебольничных пневмониях и Procrit с режимом приема один раз в неделю;

— объем продаж препарата Procrit уменьшился на 12 %. |

Комментарии аналитиков:

стратегия приобретения более мелких компаний, избранная Johnson & Johnson,

дает отличные результаты. |

| 5 [3] |

Merck, США |

21,493 [-4 %] |

4010 |

Zocor, 5,2 млрд. долл.

Fosamax, 3,2 млрд. долл.

Cozaar/Hyzaar, 2,8 млрд. долл. |

| |

Основные достижения и неудачи:

— в сентябре компания добровольно отозвала с рынка препарат Vioxx;

— выпущен на рынок комбинированный препарат Vytorin, единственный ингибитор

холестерина с двойным механизмом действия (совместно с Schering Plough); сравнительные

испытания препаратов Lipitor и Vytorin продемонстрировали превосходство последнего;

— объем продаж препарата Fosamax вырос на 18 % и достиг 3,2 млрд. долл. |

Комментарии аналитиков:

несмотря на потерю такого прибыльного препарата, как Vioxx, ассортимент продукции

компании остается широким и разнообразным. Вопрос только в том, смогут ли другие

препараты восполнить потерю прибыли. Хорошим потенциалом обладают три вакцины,

которые сейчас проходят III фазу клинических испытаний. |

| 6 [7] |

Novartis, Швейцария |

18,497 [+2,5 %] |

3480 |

Diovan, 3,09 млрд. долл.

Gleevec/Glivec, 1,634 млрд. долл.

Zometa, 1,07 млрд. долл. |

| |

Основные достижения:

— выпущены на рынок: Certican в Германии и Ketek в США;

— Gleevec получил статус блокбастера. |

Комментарии аналитиков:

этой компании до 2015 г. не грозит истечение срока действия ни одного из сколько-нибудь

значительных патентов. Продажи препарата Gleevec могут еще вырасти в ближайшие

годы. Руководство компании проделало большую работу по оптимизации расходов. Компания

много занимается собственными исследованиями и разработками, что приносит не только

новую продукцию, но и бесценный опыт. |

| 7 [6] |

AstraZeneca, Великобритания |

21,426 [+13,5 %] |

3803 |

Nexium, 3,8 млрд. долл.

Seroquel, 2,02 млрд. долл.

Losec/Prilosec, 1,94 млрд. долл. |

| |

Основные достижения и неудачи:

— препарат Seroquel получил дополнительные показания к применению (лечение

маниакальной фазы биполярного расстройства), а объем продаж этого препарата вырос

на 33 % и превысил 2 млрд. долл.;

— FDA отказало в регистрации препарата Exanta;

—объем продаж препарата Crestor снизился до 908 млн. долл. после высказанных

сомнений в безопасности препарата. |

Комментарии аналитиков:

выпуск препарата Crestor показывает, что компания переоценила объем спроса на

сильнодействующие статины. С другой стороны, компании удалось отлично продвинуть

Seroquel, добавив новые показания к применению препарата. |

| 8 [12] |

Roche, Швейцария |

17,322 [+41,5 %] |

5400 |

MabThera/Rituxan, 4,18 млрд. долл.

NeoRecorman, Epogin, 2,58 млрд. долл.

Pegasys+Copegus, 1,5 млрд. долл. |

| |

Основные достижения:

— Avastin, первый ингибитор ангиогенеза, одобрен для лечения рака толстой

кишки;

— препарат MabThera/ Rituxan получил одобрение в Европе как средство первой

линии при лечении неходжкинской лимфомы. |

Комментарии аналитиков:

у компании есть несколько хороших разработок в области диагностики заболеваний,

что очень выгодно со стратегической точки зрения. |

| 9 [8] |

Bristol-Myers Squibb, США |

15,482 [+4 %] |

2500 |

Plavix, 3,3 млрд. долл.

Pravachol, 2,6 млрд. долл.

Taxol, 991 млн. долл. |

| |

Основные достижения и неудачи:

— объем продаж препарата Reyatez вырос на 370 % и достиг 414 млн. долл.;

— объем продаж препарата Abilify (совместно с другой компанией) вырос более

чем в два раза по сравнению с 2003 г. (с 283 до 593 млн. долл.) в 2002 г., когда

препарат был только выпущен на рынок, объем его продаж составил 25 млн. долл.;

— объем продаж препарата Glucophage снизился на 65 % до 336 млн. долл. |

Комментарии аналитиков:

у BMS сейчас не слишком удачный период: истекает срок действия многих патентов,

обеспечивавших значительную часть доходов. Будущее компании зависит от ее способности

реализовать потенциал новых разработок. На сегодня особенно многообещающим выглядит

первый в своем классе препарат муриглитазон. |

| 10 [9] |

Wyeth, США |

13,964 [+10,5 %] |

2460 |

Effexor, 3,34 млрд. долл.

Protonix, 1,59 млрд. долл.

Prevnar, 1,05 млрд. долл. |

| |

Основные достижения и неудачи:

— Prevnar стал первым блокбастером среди вакцин;

— объем продаж препарата Premarin не достиг даже отметки в 1 млрд. долл. |

Комментарии аналитиков:

компании удалось относительно обезопасить себя от покушений на патенты со стороны

производителей генериков, поэтому в ближайшем будущем Wyeth будет оставаться на

высоте. Что касается сомнений в безопасности препарата Premarin, то, хотя данные

не подтвердились в дальнейших исследованиях, вред репутации препарата уже причинен. |

| 11 [11] |

Abbott Labs, США |

13,756 [+11,6 %] |

1690 |

Prevacid, 1,3 млрд. долл.

Biaxin, 1,18 млрд. долл. |

| 12 [10] |

Eli Lilly, США |

13,059 [+4 %] |

2690 |

Zyprexa, 2,42 млрд. долл. |

| 13 [15] |

Amgen, США |

10,6 [+35 %] |

1996 |

Epogen, 2,6 млрд. долл. |

| 14 [16] |

Takeda, Япония |

8,274 [+12 %] |

1223 |

Actos, 1,676 млрд. долл. |

| 15 [14] |

Boeringer-Ingelheim, Германия |

8,698 [+8 %] |

1527 |

Flomax, 912,6 млн. долл. |

| 16 [17] |

Schering-Plough |

6,417 [+4 %] |

1607 |

Remicade, 746 млн. долл. |

| 17 [18] |

Schering AG, Германия |

6,085 [+11 %] |

745 |

Betaferon, 969 млн. долл. |

| 18 [19] |

Bayer, Германия |

5,44 [+1 %] |

1527 |

Cipro, 1,04 млрд. долл. |

| 19 [21] |

Eisai, Япония |

5,006 [+32 %] |

724 |

Aricept, 1,335 млрд. долл. |

| 20 [25] |

Teva, Израиль |

4,276 [+30,5 %] |

338 |

Copaxone, 936 млн. долл. |

| 21 [24] |

Merck KGaA, Германия |

3,845 [+14 %] |

597 |

Glucophage, 339 млн. долл. |

| 22 [22] |

Yamanouchi, Япония |

3,73 [+5 %] |

661 |

Hamal, 1,15 млрд. долл. |

| 23 [40] |

Otsuka, Япония |

3,719 [+20 %] |

500 |

Abilify, 895 млн. долл. |

| 24 [23] |

Novo Nordisk, Дания |

3,51 [+2 %] |

664 |

Антидиабетические средства, 3,076 млрд. долл. |

| 25 [26] |

Baxter International, США |

3,504 [+7 %] |

517 |

R/антигемофильный фактор, 1,329 млрд. долл. |

| 26 [28] |

Fujisawa, Япония |

3,201 [+9 %] |

695 |

Progral, 985 млн. долл. |

| 27 [20] |

Sankyo, Япония |

2,908 [-24 %] |

661 |

Pravastatin, 1,817 млрд. долл. |

| 28 [32] |

Forest Labs, США |

2,65 [+20 %] |

246 |

Lexapro, 1,089 млрд. долл. |

| 29 [27] |

Akzo Nobel, Нидерланды |

2,37 [-23 %] |

642 |

Remeron, 450 млн. долл. |

| 30 [36] |

Altana, Германия |

2,23 [+14 %] |

504 |

Pantoprazole, 3,1 млн. долл. |

| 31 [35] |

Serono, Швейцария |

2,177 [+7 %] |

595 |

Rebif, 1,1 млрд. долл. |

| 32 [34] |

Solvay, Бельгия |

2,163 [+4 %] |

358 |

Androgel, 286 млн. долл. |

| 33 [--] |

UCB, Бельгия |

2,08 [+15 %] |

-- |

Keppra, 517 млн. долл. |

| 34 [41] |

Genzyme, США |

1,976 [+34 %] |

391 |

Renagel, 364 млн. долл. |

| 35 [37] |

Allergan, США |

1,842 [+5 %] |

350 |

Botox, 705 млн. долл. |

| 36 [--] |

Mitsubishi Pharma-ceuticals, Япония |

1,812 [--] |

476 |

Radicut, 258 млн. долл. |

| 37 [31] |

Shinogi Seiyaku, Япония |

1,641 [-29 %] |

281 |

Flomox, 325 млн. долл. |

| 38 [42] |

Watson, США |

1,6405 [+12 %] |

134,2 |

Buproprion hydrochloride, 162 млн. долл. |

| 39 [--] |

Ivax Corporation, США |

1,557 [+29 %] |

162 |

Препараты для лечения респираторных заболеваний, 371,5 млн. долл. |

| 40 [45] |

Alcon Labs, Швейцария |

1,542 [+18 %] |

400 |

Pantanol, 307 млн. долл. |

| 41 [--] |

Lundbeck, Дания |

1,518 [-8 %] |

295 |

Cipramil, 485 млн. долл. |

| 42 [44] |

Biogen Idec, США |

1,486 [+9,5 %] |

686 |

Avonex, 1,42 млрд. долл. |

| 43 [46] |

Mylan Labs, США |

1,374 [+8 %] |

101 |

Omeprazole, 212 млн. долл. |

| 44 [47] |

Shire, Великобритания |

1,363 [+8 %] |

196 |

Adderall, 607 млн. долл. |

| 45 [50] |

Ono, Япония |

1,31 [+13 %] |

250 |

Opalmon, 220 млн. долл. |

| 46 [39] |

King Pharmaceuticals, США |

1,304 [-14 %] |

679 |

Atlace, 347,3 млн. долл. |

| 47 [43] |

Tanabe Seiyaku, Япония |

1,296 [-6 %] |

232 |

Herbeser, 158 млн. долл. |

| 48 [29] |

Daiichi, Япония |

1,246 [-55 %] |

162 |

Cravit, 417 млн. долл. |

| 49 [--] |

Barr Pharmaceuticals, США |

1,231 [+45 %] |

169 |

Ciprofloxacin, 385 млн. долл. |

| 50 [--] |

Gilead Sciences, США |

1,2 [+53 %] |

223 |

Viread, 782 млн. долл. |

|

|

|

|

*Биофармацевтическое подразделение Janssen-Cilag

Рисунок 1. 10 препаратов–лидеров мировых продаж 2004 г.

|

|

|

|

|

Рисунок 2. 10 препаратов–лидеров продаж 2004 г. в США

|

|

Чтобы компенсировать эти потери, компании могут пойти другим путем. Да, подробная

информация о безопасности препарата крайне важна, и ее придется собирать.

Но есть и другая сторона проблемы: многие препараты сейчас не используются

в полную силу из-за недостаточной информации об их эффективности и о преимуществах,

которые они предоставляют пациентам. Эта информация есть, просто ее нужно сделать

доступной врачам и пациентам. Если освещать более подробно безопасность препарата,

то и его достоинства должны быть представлены надлежащим образом. Только

в этом случае врач сможет принять действительно обоснованное решение при

назначении препарата.

По наблюдениям IMS, из всех сегментов фармрынка наиболее быстро сейчас развивается

рынок биологических препаратов: в 2004 г. его объем вырос на 17 % и превысил

42 млрд. долл. М. Эйткен полагает, что эта тенденция сохранится и в дальнейшем

и что компаниям, не занимающимся разработкой биологических препаратов, будет

трудно удержаться на рынке. Наилучшие перспективы в этом секторе сейчас у компаний

Lilly, Johnson & Johnson и Roche.

|

|

|

Рисунок 3. 10 ведущих компаний по доле на рынке США

Компании, поднявшиеся в рейтинге 2004 года на более высокие места: Roshe, Otsuka,

Forest Labs, Altana, Serono, Genzyme, Watson, Mylan Labs, Shire и Ono. Barr Farmaceuticals

сделала рывок — 45% роста продаж генериков — и заняла 49 позицию. Впервые в списке

пятидесяти лучших появилась компания Gilead Sciences — 50 место.

|

|

|

|

Рисунок 4. 10 лучших компаний по темпу роста продаж, 2003–2004 г.

На 7% выросли доходы фармацевтических компаний в 2004 году. Общий годовой доход

составил 550 млрд. долл. Сумма инвестиций в исследования и разработки компаний-членов

PhRMA (Ассоциация фармацевтических исследований и фармацевтических производителей

Америки) составила 38,8 млрд. долл., что на 12,6% больше, чем в 2003 году.

|

|

|

|

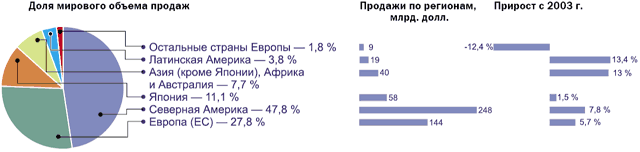

Рисунок 5. Мировые объемы продаж лекарственных препаратов

по регионам

|

|

| Количество биологических терапевтических

средств, выпущенных в 2004 г. — 5 |

12–15% — уровень роста фармацевтического

рынка Китая |

Почти половина объема продаж лекарственных препаратов

приходится на США, на втором месте — Европа. Наибольший рост объемов продаж —

свыше 13% — наблюдался в Латинской Америке. |

|

|

|

Рисунок 5. Мировые объемы продаж лекарственных препаратов

по регионам

|

|

| Рынок препаратов для лечения сердечно-сосудистых

заболеваний не сдает позиций. Внутри него лидируют средства для снижения уровня

холестерина и триглицеридов — совокупный объем продаж этих средств составил более

30 млрд. долл. |

31 — число новых химических соединений,

выпущенных в 2004 годк |

Слияние Sanofi и Aventis в прошлом году позволило

объединенной компании выйти на третье место в мире и на первое в Европе. В апреле

этого года объединились Fujisawa и Yamanouchi, новая компания получила название

Astellas. Скорее всего, тенденция к слияниям будет продолжаться. |

|

|

|

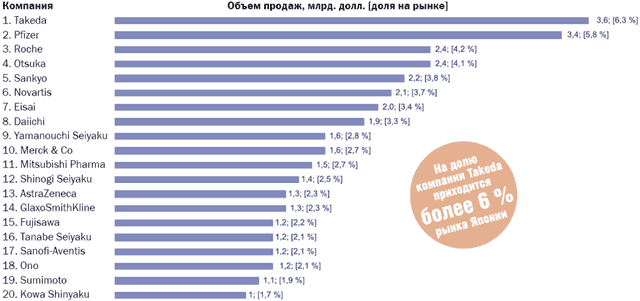

Рисунок 7. 20 ведущих компаний по объемам продаж в Японии.

|

|

Кроме того, М. Эйткен отметил, что рынку биологических препаратов тоже не удастся

избежать наступления генериков. Раньше развитию индустрии биогенериков препятствовали

два фактора: проблема производства эквивалентных биологических веществ и отсутствие

разумной законодательной базы. С развитием технологий биофармацевтического

производства первая проблема перестала существовать. Что же касается второго фактора,

то пример Австралии, где был одобрен препарат Omnitrope — биогенерическая

версия соматотропина (компания Sandoz),— показывает, что вопрос не в том,

появятся ли биогенерики, а в том, как скоро их ждать.

М. Эйткен также поделился своими соображениями по поводу перспектив развития

фармрынков стран Азии. Фармрынок Японии считается вторым по величине в мире,

и, тем не менее, за 2004 г. его объем вырос всего на 1,5 %. По мнению М. Эйткена,

такой низкий показатель объясняется действиями правительства, установившего жесткое

ограничение цен на лекарственные препараты. Впрочем, несмотря на то, что общий

объем рынка Японии практически не увеличивается, некоторые компании, работающие

на нем, значительно повышают свои прибыли. Такие крупные компании, как Pfizer,

применяя западные маркетинговые технологии, за пару лет смогли отвоевать довольно

большую долю рынка у местных фармацевтических фирм.

Китайский фармацевтический рынок сейчас занимает восьмое место в мире.

Его объем увеличивается в среднем на 12–15 % в год. Направление

его развития очевидно. Фарминдустрия — отрасль действительно глобальная.

Интеллектуальная собственность легко пересекает границы, и уже сегодня рынок

активных фармацевтических ингредиентов (АФИ) в Китае составляет более миллиарда

долларов. Кроме того, развитию фармрынка этой страны способствуют и другие

факторы. Китай чрезвычайно привлекателен для компаний, которые ищут возможность

снизить производственные затраты, а также расходы на АФИ и на интеллектуальную

собственность тоже. По мере того, как в Китае начнут применяться законодательные

акты Организации по международной торговле ООН, ведение бизнеса в этой стране

будет становиться все более безопасным. Дальновидные руководители фармацевтических

компаний уже сегодня понимают: Китай — это будущее фарминдустрии.

http://www.pharmexec.com/pharmexec/

Перевод Натальи Тышецкой

© Провизор 1998–2026

|

|