|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

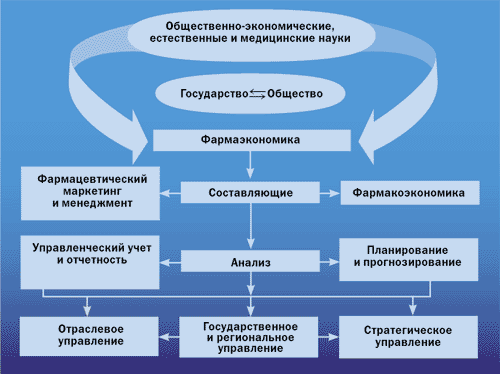

Проблематика НДС на лекарственные препараты в ракурсе фармаэкономикиА. С. Немченко, А. Л. Панфилова, Национальный фармацевтический университет Современная фармаэкономика как интегральная наукаВ условиях трансформации отечественной фармации к международным нормам и стандартам появилось значительное количество научных исследований по вопросам экономики фармацевтической отрасли. Используются новые термины, показатели, методы исследований и т. д. Анализ отечественных источников по вышеуказанным вопросам позволяет сделать вывод, что некоторые авторы отожествляют понятие «фармакоэкономика» и «фармаэкономика». В зарубежных изданиях понятие «фармаэкономика» и «фармацевтическая экономика» используются с целью экономической оценки процессов, протекающих в фармацевтической отрасли на этапах создания, исследования, производства, контроля качества, реализации и рационального использования лекарств. С нашей точки зрения, фармаэкономика — это современная интегральная наука, которая объединяет знания экономики фармации с другими отраслями знаний (медицина, социология, психология, математика, маркетинг и т. д.) и исследует влияние различных факторов на уровень фармацевтической помощи населению и состояние фармацевтической отрасли в целом (рис. 1). Это наука, которая оперирует экономическими и финансовыми категориями, формирующимися в процессе поиска, открытия, создания, разработки, производства, маркетинга и реализации лекарств [3].

Объектом исследования фармаэкономики являются социально-экономические процессы, протекающие в фармацевтической отрасли в различных аспектах деятельности, а также фармаэкономические механизмы ценообразования, страхования, налогообложения, кредитования. Предметом исследования — экономические и финансовые категории, показатели, данные управленческого учета и отчетности, схемы фармакотерапии различных патологий, расходы системы здравоохранения и субъектов хозяйствования и т. д. Необходимо отметить, что фармакоэкономику следует рассматривать как составную часть фармаэкономики, так как она исследует вопросы рационального использования лекарств в условиях ограниченности ресурсов системы здравоохранения и активного развития фармацевтического рынка. За рубежом издаются отдельные периодические издания — «Фармаэкономика» и «Фармакоэкономика», в которых рассматриваются вопросы фармацевтической экономики и рационального использования лекарств соответственно. В России издается журнал «Экономика фармации». В свете вышесказанного считаем, что в отечественной фармацевтической практике возникла острая необходимость в организации издания журнала «Фармаэкономика». Основные задачи данного издания должны заключаться в адаптации зарубежного опыта к потребностям отечественной фармации, в систематизации теоретических знаний по экономике фармации, освещении современного состояния фармацевтической отрасли и рынка лекарств. НДС и цены как две стороны одной моделиОбеспечение населения фармацевтической помощью является социально-ориентированной формой деятельности. Поэтому введение НДС на лекарственные препараты как макроэкономическую задачу необходимо рассматривать комплексно, принимая фармаэкономические модели анализа. Рассмотрим ситуацию введения НДС с позиций потребителя, аптек, производителей. В середине прошлого года в Верховной Раде Украины были рассмотрены законопроекты о введении НДС на лекарственные препараты и изделия медицинского назначения с 01.01.2004 г. Как известно, в декабре 2003 года указанные решения были отменены при непосредственном участии Президента Украины, Государственного комитета по вопросам регулярной политики и предпринимательства, фармацевтической общественности. В информационном листе вышеуказанного комитета говорится о нарушении ряда законодательных норм при внесении изменений в налоговые ставки и механизмы взимания НДС [2, 5]. Вопросу определения ставки НДС на лекарственные препараты и изделия медицинского назначения уделялось и уделяется достаточно внимания. Авторы публикаций отмечают сложность и противоречивость НДС как основного налога на потребление, его несовместимость с таким социально значимым товаром, как лекарства. В условиях низкой платежеспособности населения цена препарата является одной из важных характеристик его конкурентоспособности. На первый взгляд может показаться, что введение 15% НДС должно означать не более чем 15% единовременное увеличение розничных цен на лекарства. Однако российский опыт показал, что точный количественный эффект влияния НДС на рост цен рассчитать достаточно сложно [4]. Необходимо, в первую очередь, определить факторы и ранжировать их по степени влияния на уровень цен. Классифицировать данные факторы можно по экономическому содержанию на внешние и внутренние. К внешним относятся: изменение макроэкономических показателей, увеличение и снижение тарифов по другим отраслям экономики, объем и конъюнктура фармацевтического рынка, состояние инвестиционного климата в экономике вообще и фармацевтической отрасли в частности и т. д. Среди внутренних можно назвать: прибыльность и финансовое состояние аптеки, объем продаж, структура оборотных средств, владение методиками начисления НДС сотрудниками аптеки, состояние платежной дисциплины и т. д. Рассмотрим две модели фармаэкономического анализа влияния внутренних и внешних факторов на рост цен, вызванный введением НДС. Аптекам в условиях введения НДС необходимо будет повышать свою конкурентоспособность прежде всего за счет сдерживания роста розничных цен. Для этого им потребуется покрывать часть предполагаемого 15% увеличения цен за счет собственной прибыли. При этом следует учесть, что при отсутствии увеличения товарооборота и рационального формирования расходов данная хозяйственная операция в долгосрочной перспективе может снизить прибыльность и ухудшить финансовое состояние аптек. Это пример влияния внутренних факторов на снижение цен. Вторая модель влияния внешних факторов показывает рост цен в большей степени, чем прогнозировалось. Так, розничная цена препарата, например, панкреатин 0,25 г № 60 АО «Витамины» составляет 10 грн. За счет роста цен на оптовом рынке из-за страхования дистрибьюторами экономических рисков в условиях нестабильности она может увеличиться до 11 грн и выше без учета НДС. С учетом введения НДС в размере 15% в конечном итоге розничная цена составит 12,65 грн. Таким образом, общий прирост розничной цены панкреатина составит 26,5%, в том числе 10% за счет роста себестоимости и 16,5% за счет введения 15% ставки НДС. Разработка и анализ таких фармаэкономических моделей и будет целью наших дальнейших исследований. Прогнозируя рост объема фармацевтического рынка на 2005 г. исходя из динамики данных за 2001–2003 гг. и показателя с 01.01.2004 г., в обобщенном виде рассчитаем увеличение розничных цен на лекарственные препараты и изделия медицинского назначения при введении 15% ставки НДС (таблица). Прирост розничных цен составляет 10,5%. Так как изменение цен на лекарственные препараты и изделия медицинского назначения при введении НДС является многофакторным вопросом, то указанную цифру следует рассматривать как возможный вариант.

Таблица 1. Прогнозируемый рост розничных цен на лекарственные средства и изделия медицинского назначения при введении 15% ставки НДС в 2005 году

* — По данным статистических наблюдений с учетом «входного» НДС.

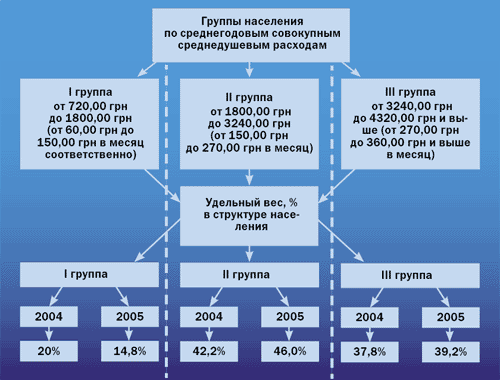

Далее смоделируем ситуацию, позволяющую сделать вывод о степени влияния введения НДС на сумму совокупных расходов граждан. Используя данные Госкомстата по распределению населения в соответствии с уровнем годовых совокупных расходов за 5 лет, сгруппируем население в 3 группы и спрогнозируем изменение данного показателя на 2005 г. [8]. Результаты анализа представлены на рисунке 2. В 2005 г. ожидается относительное улучшение социально-экономического состояния граждан. Так, удельный вес граждан I группы уменьшится на 5,2%, II — увеличится на 3,8%, а в III — группе прирост составит 1,4%.

По анализируемым группам сравним и спрогнозируем на 2005 г. удельный вес среднедушевого потребления лекарств и изделий медицинского назначения в совокупных расходах граждан. Например, в 2003 г. cреднедушевое потребление составляло 75,5 грн, а в 2005 прогнозируется рост данного показателя до 140 грн и более. Установлено, что в I группе искомый показатель в 2005 г. будет находиться в пределах от 5% до 21%, во II группе — от 2,5% до 3,8%, а в III — от 1% до 2,25%. Среднестатистический показатель будет составлять около 2,5%. Таким образом, можно утверждать, что на фоне увеличения совокупных расходов населения будет отмечаться увеличение потребления фармацевтических товаров и уменьшение этого показателя в расходах граждан. Отберем из анализируемой совокупности населения группы граждан, требующие государственных дотаций на организацию полноценной фармацевтической помощи. Это социально незащищенные группы населения с прогнозируемым удельным весом потребления фармацевтических товаров меньше, чем по всей совокупности, т. е. ниже чем 2,5%. Данную совокупность сформировали все граждане I группы (14,8%, или около 6903904 человек, с учетом данных на 01.01.2004 г. и динамики изменения количества населения с 1989 по 2003 г.), а также значительная часть граждан II группы (32,5%, или около 15160600 человек). Общее значение социально незащищенных групп населения составляет 47,3%, или 22064504 человек. Прогнозируемое потребление по совокупности незащищенных групп населения рассчитаем с учетом планируемого среднестатистического потребления фармацевтических товаров на 2005 г., среднего удельного показателя потребления по всей генеральной совокупности и конкретно по каждой группе населения с учетом предполагаемой динамики роста/снижения. Рассчитанный показатель составил 1153,7 млн грн, что значительно меньше суммы, заложенной в бюджет с целью компенсации стоимости фармацевтических товаров социально незащищенным слоям населения. Например, в 2004 г. на эти цели было запланировано всего 400 млн грн, что покрывало только 25% потребностей населения. За счет введения 15% ставки НДС ожидается увеличение доходной части бюджета на 1179,95 млн грн, что, на первый взгляд, вполне достаточно для формирования фондов государственных дотаций для социально незащищенных слоев населения. Однако даже обобщенный прогноз роста розничных цен в сопоставлении с динамикой среднедушевых совокупных расходов и потребления фармацевтических товаров позволяет утверждать следующее. Введение 15% ставки НДС приведет к увеличению удельного веса граждан, требующих социальной помощи с прогнозируемых в 2005 г. 47,3% до 80% и, как следствие, увеличению сумм, необходимых для удовлетворения потребности данной совокупности граждан в фармацевтической помощи почти в два раза. Увеличение доходной части бюджета за счет НДС приведет к еще большему росту обязательств государства по защите социально незащищенных слоев населения. Необходимо либо пересмотреть предполагаемые пути увеличения доходов за счет введения НДС на лекарственные препараты, либо разработать действенные механизмы социальной защиты граждан с целью увеличения доступности оказываемой фармацевтической помощи. Принципиально другое отношение к проблеме введения НДС на лекарственные препараты у отечественных производителей, так как для фармацевтических предприятий имеет место «входной» НДС на оборудование, упаковку и т. д. Поэтому для них актуальным является возможность увеличения налогового кредита разницы «выходного» и «входного» НДС. В связи с этим отечественные производители выступили с инициативой введения НДС на лекарственные препараты. В конце февраля 2004 г. в Государственной службе лекарственных средств и изделий медицинского назначения состоялось совещание, на котором обсуждались вопросы доступности и конкурентоспособности отечественных препаратов, а также предположения относительно долгосрочной политики налогообложения в сфере производства и реализации лекарственных средств. Все предложения, разработанные на данном совещании, были переданы в Министерство финансов Украины и учтены при формировании бюджета на 2005 г. Так, с 2005 г. предлагается ввести 5% ставку НДС на лекарственные средства и не повышать ее на протяжении 5 лет, а что касается оборудования, то отменить НДС до 2010 г., а затем его снова вести на уровне 10% [5]. С другой стороны, в ряде публикаций встречаются данные о прогнозируемом изменении структуры фармацевтического рынка после введения НДС в сторону снижения процента отечественных препаратов с 39% в 2003 г. до 35% в 2005 г. [9]. Введение 15% ставки НДС на лекарственные препараты и изделия медицинского назначения является социально-экономической и фармацевтической проблемой, которая с позиции потребителя, аптеки и производителей рассматривается по-разному. Тем не менее, много лет провозглашаемая правительством борьба с бедностью позволяет утверждать, что введение 15% НДС на социально значимый товар является преждевременным и несогласованным. Литература

© Провизор 1998–2026

|

Грипп. Прививка от гриппа

Нужна ли вакцинация?

Как и чем лечить кашель?

Безрецептурные лекарства при сухом и влажном кашле Устойчивость микробов к антибиотикам →

Помогает ли одежда из шелка лечить экзему?

Что лучше развивает ребёнка — книжки с картинками или с текстом? О безопасности автокресел для детей в возрасте от 4 до 12 лет

Аллергический ринит

Забеременеть в 40 Лечение бесплодия. Обзор существующих вариантов Аденома простаты. Как и чем лечить ? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|