|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||

|

|

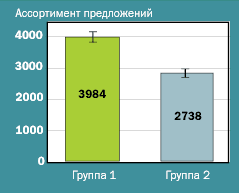

Ассортиментная политика отечественных дистрибьюторов лекарственных средствГ. В. Хомяков, ЧФ «КОММАРК», г. Харьков ВведениеВ журнале «Провизор» № 14’2004 г. были опубликованы статьи, в которых обсуждались различные аспекты эксклюзивной дистрибьюции лекарственных средств на современном этапе развития отечественной фармацевтической отрасли [1, 3]. В настоящей работе продолжена публикация результатов исследования, посвященного изучению организации каналов распределения лекарств в Украине. Как и в предыдущей публикации, из этических соображений, не раскрываются названия оптовых фирм, которые служили объектом исследования. Все они занимают верхние позиции в рейтинге отечественных дистрибьюторов лекарственных средств, сделали и продолжают делать очень многое для развития фармацевтической отрасли. Стратегии развития предприятий определяются их индивидуальными особенностями. Автор статьи с уважением относится к свободе выбора компаниями своих направлений развития и лишь пытается изучать происходящие в отрасли изменения. Материалы и методыИзменение ассортимента оптовых предложений изучалось на примере 10 компаний, входящих в ТОП-50 отечественных дистрибьюторов. С учетом доли рынка (порядка 80%), которая принадлежит 50 ведущим оптовым компаниям, можно говорить о том, что выявленные подходы к развитию ими бизнеса окажут значительное влияние как на отечественных производителей, так и на потребителей лекарственных средств. Обработка результатов осуществлялась с использованием общепринятых статистических методов. Приведены средние значения и 95%-е диапазоны доверительных интервалов величин. РезультатыРанее [2] было показано, что перспективы роста внутреннего фармацевтического рынка и отечественного производства лекарственных средств в значительной степени зависят от возможности расширения номенклатуры продаваемых препаратов. Такая возможность появляется тогда, когда, с одной стороны, производители стремятся освоить выпуск новых продуктов, а с другой — не возникает барьеров в оптовом звене, и новые препараты поступают в аптеки. В связи с этим представляет интерес изучение подходов ведущих дистрибьюторов лекарственных средств к формированию ассортимента оптовых предложений. Номенклатура предложений оптовых компанийК середине 2004 г. десять оптовых компаний, входящих в ТОП-50 отечественных дистрибьюторов, предлагали аптечным предприятиям 7 542 уникальных по названию, форме выпуска, дозировке и фасовке наименования товаров, включая парафармацевтику. По количеству номенклатурных позиций все компании можно разделить на 2 группы:

При этом межгрупповые различия в ассортименте товаров были статистически значимы при α > 0,01 (рис. 1).

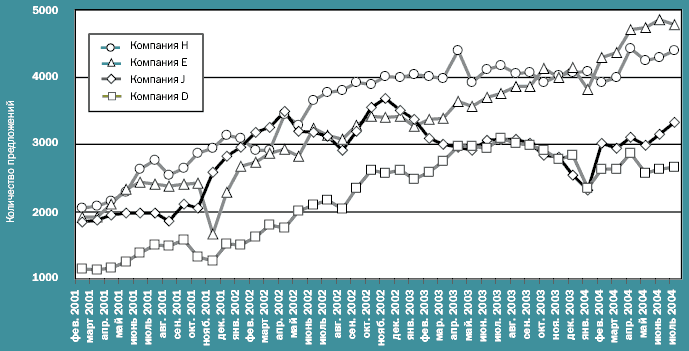

Анализ динамики оптовых предложений с 2001 г. показывает, что положение компании зависит как от истории ее развития, так и от выбранного подхода к формированию номенклатуры предложений (рис. 2).

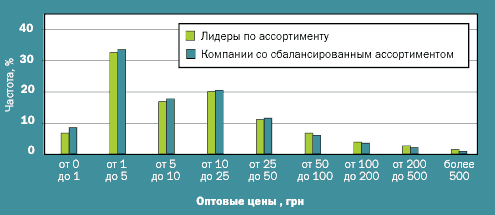

В начале 2001 г. номенклатура товаров компании D была почти в 2 раза меньше, чем у лидеров по ассортименту. Дистрибьютор наращивал свой ассортимент предложений, но начальное отставание определяло положение компании D вплоть до апреля 2003 г. Однако в дальнейшем было принято стратегическое решение о стабилизации ассортимента товаров на уровне порядка 3000 позиций. Компания J до конца 2002 г. была одним из лидеров рынка по номенклатуре предложений. Для сохранения лидерства по ассортименту ей необходимо было бы и в дальнейшем увеличивать количество товарных позиций. Это требование, вероятно, вступило в противоречие со стратегической установкой на снижение расходов на хранение в структуре издержек. Ассортимент предложений снизился с 3600 до 3000 наименований за 3 месяца, а затем стабилизировался на этом уровне. Несмотря на различную предысторию, обе компании пришли к выводу о том, что до настоящего времени для оптовой компании, работающей на отечественном фармацевтическом рынке, сбалансированный ассортимент товаров постоянного спроса не превышал уровня в 3000 наименований. Структура ассортиментаТовары стоимостью от 1 до 50 грн составляют более 80 % всех предложений оптовых компаний (рис. 3). При этом ценовые структуры номенклатуры товаров дистрибьюторов разных групп фактически не различаются.

Для выяснения природы конкурентного преимущества лидеров по ассортименту сравним различные суммарные показатели конкурентоспособности оптовых компаний обеих групп (табл. 1).

Таблица 1. Сводные показатели конкурентоспособности компаний в июле 2004 г.

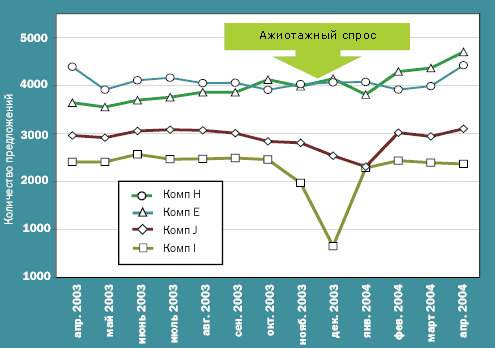

Около 34% номенклатуры товаров группы лидеров по ассортименту аптеки могут приобрести только у компаний этой группы. При формировании сбалансированного ассортимента товарного запаса дистрибьюторы теряют индивидуальность, и их перечень товаров содержит только 14% эксклюзивных позиций. Следовательно, лидеры по номенклатуре товаров обеспечивают разнообразие ассортимента лекарств и товаров медицинского назначения в рознице. Аптеки, стремящиеся к максимальному удовлетворению потребностей покупателей, не могут обойтись без поставок компаний группы 1. По мере роста благосостояния населения значение этого преимущества, повидимому, будет возрастать. Стремление к снижению складских издержек и формированию сбалансированного ассортимента предложений не дает дистрибьюторам ценового преимущества. Средние цены не отличаются (α > 0,01) от цен в компаниях с большим ассортиментом предложений. Устойчивость компаний в кризисных ситуацияхВ ноябре-декабре 2003 г. из-за угрозы введения НДС на рынке возник ажиотажный спрос на лекарственные средства. На рис. 4 представлены данные, позволяющие оценить влияние этого фактора на способность дистрибьюторов удовлетворить потребности рынка в кризисных ситуациях.

Ажиотажный спрос практически не оказал влияния на номенклатуру предложения товара лидерами по ассортименту (компании Е и Н) и их возможность выполнить заявки аптек на поставку лекарственных средств. В иной ситуации оказались дистрибьюторы, стремящиеся к поддержанию сбалансированного ассортимента, минимизации издержек на хранение товара (компании I и J). Их системы снабжения не справились с возросшим спросом. Поэтому компаниям потребовалось 3 месяца для того, чтобы вернуться к плановому уровню товарного ассортимента и восстановить докризисный уровень качества обслуживания аптек. ВыводыОтечественные дистрибьюторы лекарственных средств используют различные подходы к формированию своего товарного ассортимента. Среди ведущих компаний выявлена группа, стремящаяся к лидерству по номенклатуре, и группа, поддерживающая на складе сбалансированный запас товаров постоянного спроса. К середине 2004 г. средний ассортимент товаров составлял 3 984 и 2 738 наименований для первой и второй групп соответственно. Различия в ассортиментной стратегии были статистически значимы при α > 0,01. До настоящего момента сбалансированный ассортимент товаров постоянного спроса не превышал 3000 наименований. Однако усиление конкуренции, вероятно, приведет к увеличению этого показателя. Компании, стремящиеся к лидерству по ассортименту, смогли предложить аптекам широкий выбор товаров, треть которых имеется только на их складах. При этом средний уровень цен не отличается от цен дистрибьюторов, минимизирующих операционные издержки и ограничивающих номенклатуру товарных запасов. Дальнейшее увеличение ассортимента предложений лидерами, вероятно, вынудит минимизирующих издержки дистрибьюторов расширить свой товарный ассортимент. При этом соперничество различных подходов дистрибьюторов к развитию бизнеса дает отечественным производителям хороший шанс для снижения сопротивления в каналах распределения продукции и увеличения доступности отечественных лекарств конечным потребителям. Анализ реакции рынка на угрозу введения НДС в конце 2003 г. показывает, что рынок лекарственных средств в Украине устойчив в кризисных ситуациях в основном за счет большого количества операторов рынка и разнообразия их подходов к развитию. Вместе с тем необходимо отметить, что поспешность при принятии решений государством по изменению правил ведения бизнеса дестабилизирует рынок лекарственных средств и может вызывать кризисы, нарушающие сбалансированную работу каналов доставки лекарств от производителя к населению. Литература

© Провизор 1998–2026

|

Грипп. Прививка от гриппа

Нужна ли вакцинация?

Как и чем лечить кашель?

Безрецептурные лекарства при сухом и влажном кашле Устойчивость микробов к антибиотикам →

Помогает ли одежда из шелка лечить экзему?

Что лучше развивает ребёнка — книжки с картинками или с текстом? О безопасности автокресел для детей в возрасте от 4 до 12 лет

Аллергический ринит

Забеременеть в 40 Лечение бесплодия. Обзор существующих вариантов Аденома простаты. Как и чем лечить ? |

||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||